万泰生物(603392)

投资要点

深入的病毒基础研究奠定全产业链布局能力:公司具备完整的抗原、抗体、酶等生物活性原料的研制和生产能力,可以生产出高质量、高特异性的IVD和疫苗产品。研发的前端借助厦门大学夏宁邵教授领衔的两大国家级实验室,完成病毒相关的基础研究以及相关技术的实验室小试,后端的工艺建立、中试及产业化则由上市公司万泰生物完成。

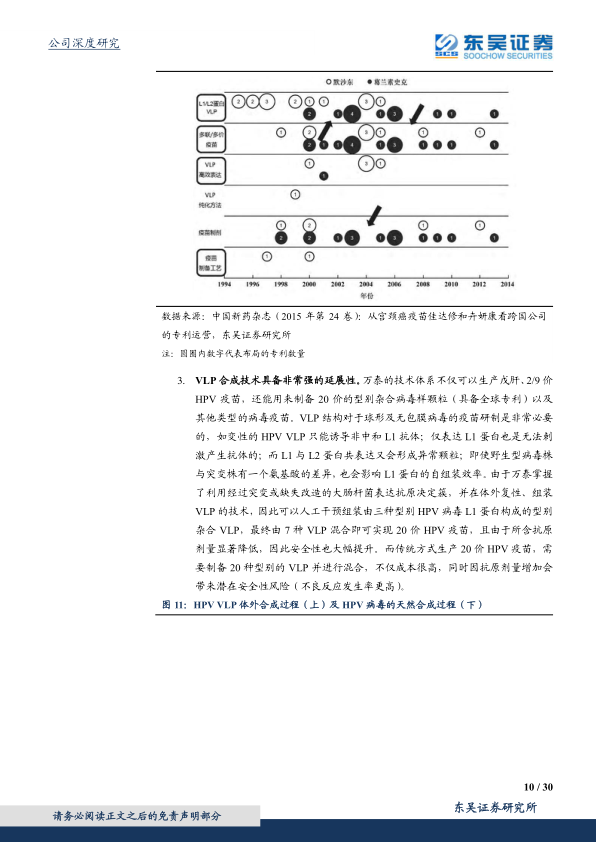

止于至善的基因工程技术领跑者:2价HPV疫苗(馨可宁)于2019年底上市,不仅效力试验结果优异(保护率100%),与同类疫苗相比具有更高的性价比。公司在成人疫苗市场三位一体的营销活动,将奠定其行业龙头地位,预计三年内贡献收入7.24、23.03、39.48亿。此外,公司的HPV系列疫苗还具有强大的技术优势:1.独特的大肠杆菌表达系,不仅成本低且表达效率高,可用于多种病毒疫苗的生产;2.具备丰富的抗原决定簇发现、表达、蛋白复性和组装成VLP的经验;3.VLP组装合成技术具备非常强的延展性,技术平台不仅可以生产戊肝、2/9价HPV疫苗,还能用来制备20价的型别杂合病毒样颗粒以及其他病毒疫苗(如轮状病毒疫苗等);4.获得GSK和赛诺菲的技术合作背书,也是国内首家疫苗公司将产品权益出售给老牌的跨国疫苗企业。借助上述技术优势,预计公司的9价HPV疫苗领先竞争对手2-4年上市,在研管线中水痘-带状疱疹病毒疫苗、新型轮状病毒疫苗等未来可能成为下一个重磅品种。

化学发光板块将带动IVD业务实现快速增长:公司在病毒领域深入的基础研究,使其在传染病检测方面具有极强的竞争优势,未来公司IVD板块增长的重要引擎来自化学发光板块。随着装机量的增加以及化学发光项目持续获得注册证(如肿瘤标记物、激素检测等),将大幅带动公司IVD板块的高速增长。预计2024年底化学发光试剂收入体量将达到9亿,5年的CAGR为31.5%,IVD板块的收入体量预计达到22.9亿,对应5年的CAGR为14.9%。

盈利预测与投资评级:预计2020-2022年公司收入分别为23.93亿、39.69亿、59.32亿,同比增速分别为102.1%、65.9%、49.5%;归母净利分别为6.51亿、11.09亿和20.29亿,同比增速分别为200.4%、74.5%和82.8%,对应PE分别为120、71和39倍。近三年公司成长确定性较强,随着成长性得到持续验证,公司的估值逻辑将得到强化,万泰生物2价HPV疫苗的合理估值为1050亿(给予50倍PE),IVD板块的合理估值为299亿(给予45倍PE),合计合理市值1349亿,首次覆盖给予“买入”评级。

风险提示:2价HPV销售放量不及预期,在研疫苗管线失败风险,IVD板块竞争加剧风险,与厦大合作研发协议续签内容不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用