美年健康(002044)

投资要点

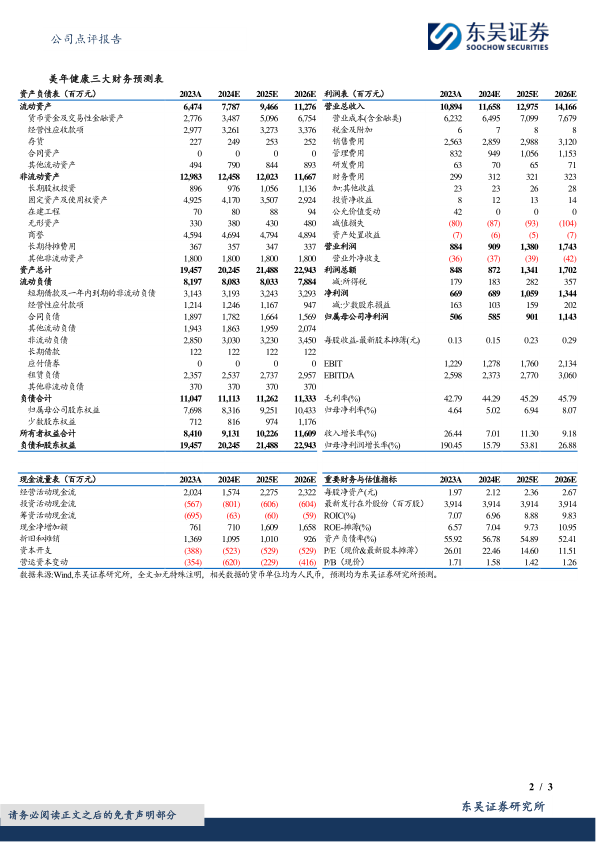

事件:2024上半年,公司实现营业总收入42.05亿元(-5.53%,表示同比增速,下同),归母净利润-2.16亿元(-4229%),扣非归母净利润-2.25亿元(-5340%)。2024Q2季度,公司实现营业总收入24.04亿元(+2.98%),归母净利润0.71亿元(-60.02%),扣非归母净利润0.77亿元(-56.80%)。业绩处于预告中值水平,业绩符合预期。

体检人次由于高基数和外部环境变化同比下滑,客单价保持稳定提升,下半年营收将恢复增长。2024H1,公司实现营业总收入42.05亿元;总接待人次为988万(含参股分院),同比下降20.58%,其中控股分院总接待人次为615万,同比下降11.51%;团体客户和个人客户占收入比分别为67%和33%,团检占比有所下降,个检占比提升。2024H1,公司体检客单价653元,同比增长9.93%,客单价继续保持稳定提升。2024上半年公司营业总收入同比下降,原因主要系2023年一季度因疫后短期体检人次快速增长导致基数较高,而2024年上半年各个企业年度会议比过去两年明显增加,节假日期间出游人次明显提升,影响已签单客户延迟到检,导致2024Q1收入同比下滑。2024上半年利润下降的原因主要系单店平均收入下滑,参转控分院数量增加后在淡季营收未有充分释放,而淡季的房租、人员工资等为固定支出;加之公司实施的员工股权激励计提与股份支付相关的费用较上年同期增加2691万元。基于公司上半年体检订单稳定良好,受到检节奏影响,业务量将在下半年三、四季度逐步释放,我们预计公司2024H2收入利润将恢复提速增长。

上半年利润率水平有所下降,期间费用率有所提升,下半年利润率有望显著改善。2024H1,公司销售毛利率35.65%(-1.5pp)、销售净利率-4.97%(-6.22pp),由于体检人次与销售收入规模下降,公司整体利润率水平有所下降。2024H1,公司期间费用率整体上升,其中销售费用率25.59%(+1.65pp)、管理费用率9.91%(+1.42pp)、财务费用率3.63%(+0.49pp),考虑到下半年为体检旺季,公司营收规模将实现较快增长,我们预计下半年期间费用率也将有明显下降,净利率有望显著改善。

盈利预测与投资评级:考虑到宏观经济环境变化对于需求端的影响、公司新产品推广仍需要投入费用,我们将2024-2026年公司归母净利润由8.12/12.07/15.19亿元,下调至5.85/9.01/11.43亿元,对应当前市值的PE分别为22/15/12倍。考虑到下半年体检旺季公司营收及利润增长将有望实现改善,公司利润率仍有较大提升空间,维持“买入”评级。

风险提示:宏观经济影响订单量的风险,精细化管理成效不及预期的风险,医疗纠纷风险,商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用