万泰生物(603392)

事件:2021年Q1公司实现营业收入8.24亿元,同比增长165.05%,实现归母净利润2.89亿元,同比增长310.61%,扣非后归母净利润2.81亿元,同比增长395.73%。同时,公司预计2021年半年度的累计净利润相比2020年同期增长50%以上。

HPV疫苗一季度销售略超预期:根据中检院批签发数据2021Q1万泰生物的HPV疫苗批签发量为84.7万支,而实际销量我们预计超过100万支,超过批签发的部分主要来自2020年预留的库存(为首针接种者预留的第二针)。2020年万泰的馨可宁批签发245.6万支,实际销量211万支,为第二针预留的库存为34.6万支。我们预计2021Q1HPV疫苗贡献的收入约为3.6亿,对应利润1.02亿。同时公司在4月17日公告HPV预灌封包装产线获批,2021年预灌封剂型的产能有望达到1000万支/年。目前西林瓶包装生产批次能力的情况下计划产能为1000万支/年。

随着医院终端运营恢复正常,IVD板块实现高速增长:IVD整体收入约4.6亿,同比增长49%;利润1.88亿,同比增长165%,IVD板块收入和利润增速超预期。净利率较高主要是两方面原因:1)我们预计Q1收入端存在4000~6000万新冠检测试剂相关收入,这部分新冠检测试剂对应的利润率超过85%,因此贡献的利润超过4400万。2)2021年Q1研发费用为7829万元,虽然相较去年同期同比增长了75%左右。但是由于2020年Q4公司的鼻喷流感病毒载体新冠疫苗及HPV9价疫苗分别进入临床II期和III期,因此研发费用有较大提升,而2021年Q1研发费用环比下降了近36%,研发费用的环比减少导致IVD板块的净利率比正常水平有所提升。

拟与厦门大学签署新的《合作研究协议》:2011年12月万泰与厦门大学签署的合作研究协议将于2021年12月10日到期,公司公告拟签署新的《合作研究协议》,有效期10年至2031年12月10日到期。根据协议万泰每年向厦门大学夏宁邵教授及团队提供不低于1000万元研究经费,根据具体项目可协商追加研究经费。此外,对于研究经费资助的项目产生的专利或非专利成果,该成果投产10年内,万泰每年从IVD销售额中提取3%、非IVD产品的销售额中提取1%支付给厦门大学。同时万泰享有研究成果的独占使用权和处分权,根据处分年限的不同,双方约定了相应分配比例(15%~50%区间浮动)。

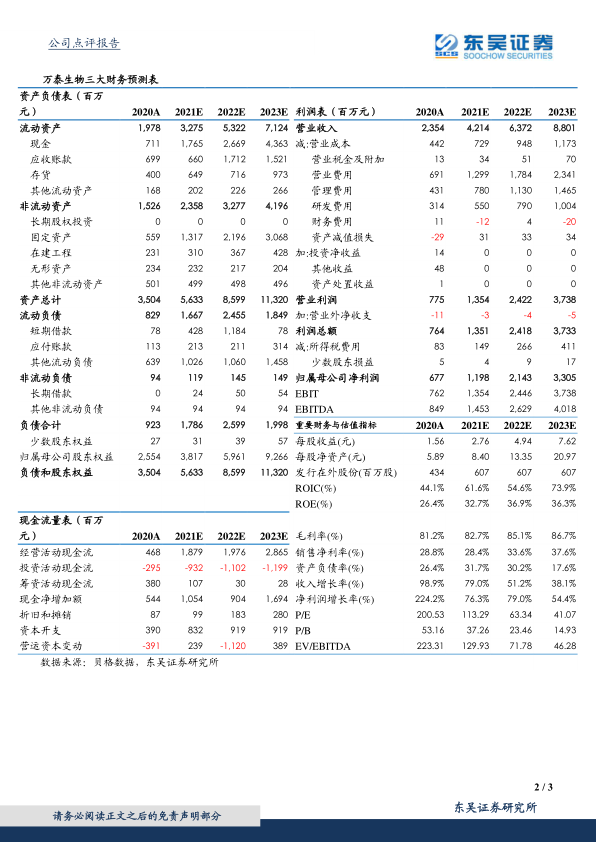

盈利预测与投资评级:我们预计随着公司HPV疫苗产能的达产和释放HPV疫苗全年销量将达到700~800万支,同时仍然受益新冠检测需求及国内IVD业务恢复正常增长,我们将2021-2022年的EPS从2.56/4.68元上调至2.76/4.94元,预计2023年EPS为7.62元。当前市值对应2021-2023年PE为113/63/41倍,维持“买入”评级。

风险提示:疫苗研发不及预期的风险;市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用