美年健康(002044)

事件概览

公司发布2024年三季报:2024Q3营业收入29.35亿元(+3.63%)归母净利润2.40亿元(+10.33%),扣非净利润2.33亿元(+4.05%)Q3收入符合预期,利润端略超预期。考虑到2024前三季度计提1亿信用减值损失(2023同期计提0.18亿),预计影响前三季度归母净利润近0.9亿元,剔除该影响后预计前三季度归母净利润约为1.15亿元。

收入逐季向好,看好Q4旺季经营。上半年为体检业务淡季,但公司整体体检订单稳定良好,客单价稳定提升,除了Q1受同期高基数影响之外,Q2营收同比实现了正增长,进入下半年体检旺季,由于公司上半年体检订单稳定良好,受到检节奏影响的业务在Q3逐步释放,Q4为核心旺季,公司有望实现更好增长。

毛利率稳健向上,控费较好,净利率提升。2024Q3毛利率为45.43%(+1.12pct),较24Q2的41.36%及23Q3的44.31%均有提升。2024Q3销售费用率为21.86%(+0.45pct),管理费用率为7.56%(+0.35pct),研发费用率为0.41%(-0.13pct),财务费用率为2.76%(-0.05pct)。2024Q3归母净利率8.19%(+0.5pct),扣非净利率7.93%,基本持平,考虑到24Q3较23Q3新增2000万信用减值损失,24Q3扣非净利率仍有提升,表明降本增效措施、精细化数字化运营、AI专精特新产品推广等举措取得良好成效,经营趋势向好。

现金流改善,24Q3经营现金流净额为2.89亿元(+4.05%),期末现金及现金等价物余额为14.6亿元(+3.14%),持续改善。

AI产品陆续落地,助力医疗、营销效率快速提升

公司与华为等国内大模型技术公司合作发布国内首个健康管理AI机器人“健康小美”数智健管师,“健康小美”于2024Q3在杭州、南京、宁波、苏州等地区开展了试运营工作,目前已有26家分院开启重点功能使用。2024Q3公司还推出“AI智能血糖管理创新产品”,为每位用户定制“一人一策”的专业个性化血糖管理方案。在营销方面,公司发布了AI智能销售助手“美年小星”,辅助销售人员提升接待能力与业务转化率,强化销售人员的专业能力与产品信息更新速度。

盈利预测

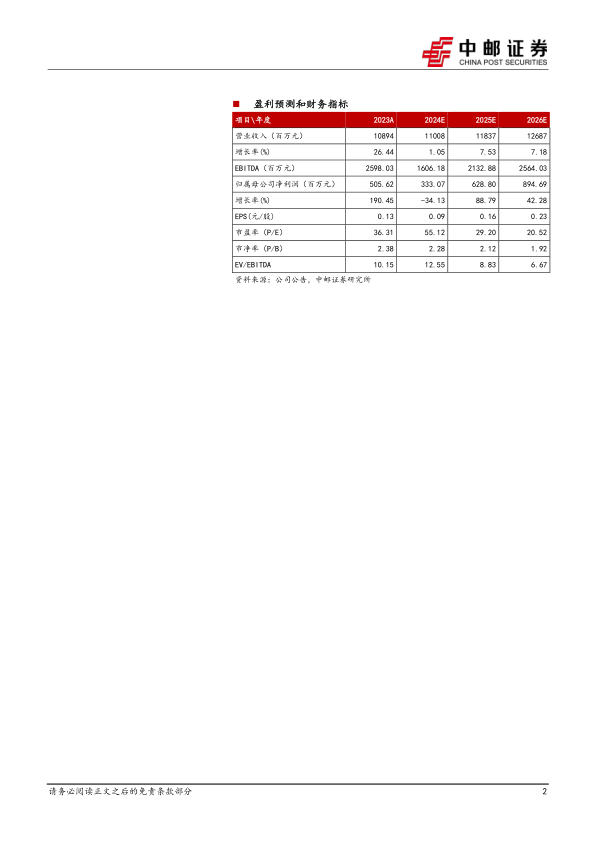

考虑到宏观经济对中小型B端客户的影响,我们调整2024-2026年盈利预测,预计2024-2026年收入分别为110.08/118.37/126.87亿元,归母净利润分别为3.33/6.29/8.95亿元,对应EPS分别为0.09/0.16/0.23元/股,对应PE分别为55.12/29.2/20.52倍。

风险提示:

精细化管理能力提升不及预期;经济影响签约订单量。

微信扫一扫-立即使用

微信扫一扫-立即使用