万泰生物(603392)

事件:公司发布三季报,前三季度实现收入35.96亿元(+124.9%);归母净利润11.88亿元(+154.6%);Q3单季度收入16.32亿元(+116.0%),归母净利润4.67亿元(+109.4%)。

点评:

强市场推广能力加持下,2价HPV市场需求释放,业绩高增长。公司前三季度实现收入35.96亿元(+124.9%),Q3单季度收入16.32亿元(+116.0%),我们预计疫苗板块前三季度收入18亿元左右,其中Q3单季度为10.5亿元左右,IVD板块收入16亿元左右。基于以下判断:根据中检院披露批签发数据,我们预计1-9月2价HPV批签发量预计在560万支左右,根据草根调研情况,公司有效的推广下,2价HPV需求旺盛,预计Q3单季度销售量与批签发相当,预计在300万支以上(2021H1预计销售220万支左右),加速放量。产能顺利扩充供给无虞(21年4月预灌封+7月新增西林瓶产线获批,公司二价HPV疫苗的总产能达到3000万支/年),鉴于目前HPV疫苗接种渗透率低以及公司强市场推广能力加持下,2价HPV市场需求释放,21年全年销量有望在800万支以上。

强技术平台,稀缺的VLPs疫苗技术平台,重磅品种只是重磅技术平台的自然结果。VLPs平台能带来更好的疫苗,公司全球独有的大肠杆菌原核VLPs疫苗技术体系,同时结合了病毒样颗粒疫苗免疫原性好,安全性高的特点,并且突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合。基于该技术体系,已上市戊肝疫苗、2价HPV,9价HPV(三期),轮状病毒疫苗(授权给赛诺菲)、新一代HPV疫苗(与GSK合作)。在研产品中,进展最快的9价HPV,完成了第三针临床现场接种工作,启动了与竞品疫苗的非劣效性评价试验。

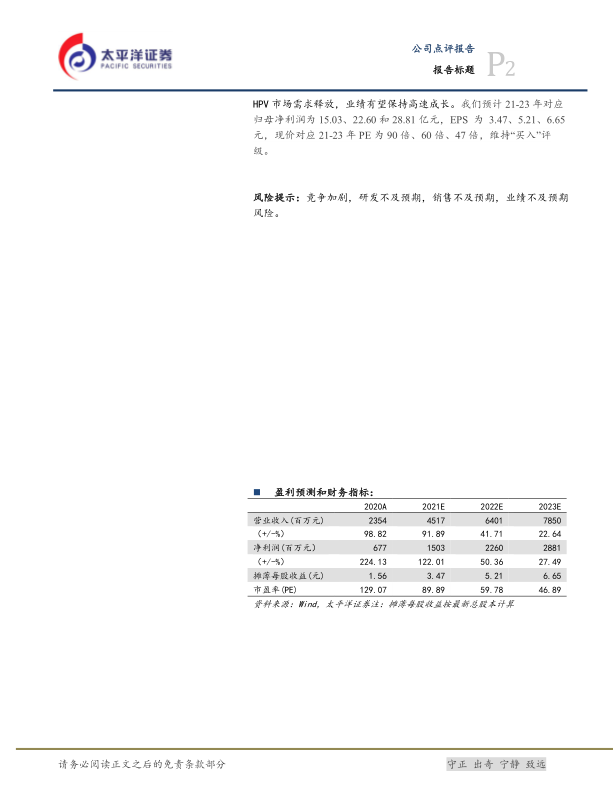

投资建议:公司搭建了稀缺的大肠杆菌原核表达系统的病毒样颗粒疫苗技术平台,突破了原核表达蛋白颗粒组装的关键性技术难点,达到了生产效率与免疫效果的完美结合,除上市戊肝疫苗和二价宫颈癌疫苗外,此平台九价宫颈癌疫苗正在进行三期临床试验,并正在布局新一代宫颈癌疫苗和轮状病毒疫苗。强市场推广能力加持下,2价HPV市场需求释放,业绩有望保持高速成长。我们预计21-23年对应归母净利润为15.03、22.60和28.81亿元,EPS为3.47、5.21、6.65元,现价对应21-23年PE为90倍、60倍、47倍,维持“买入”评级。

风险提示:竞争加剧,研发不及预期,销售不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用