中心思想

核心业务驱动与市场潜力

本报告的核心观点在于强调万泰生物凭借其在二价HPV疫苗领域的显著增长和体外诊断(IVD)产品的丰富布局,正迎来业绩的快速增长期。中国女性宫颈癌发病率的逐年上升以及国家政策对HPV疫苗接种和宫颈癌筛查的积极推动,为HPV疫苗市场提供了巨大的增长空间。万泰生物的二价HPV疫苗“馨可宁”凭借其价格优势、独有的大肠杆菌表达系统技术以及9-14岁两针法的独家优势,实现了产销同增,预计未来销量将持续翻倍增长。

研发创新与业绩展望

万泰生物的九价HPV疫苗研发进展顺利,有望成为首家国产九价HPV疫苗企业,进一步巩固其在疫苗市场的领先地位。同时,公司在水痘疫苗、新冠疫苗和肺炎疫苗等多个在研项目上均取得积极进展,预示着未来业绩的持续增厚。在体外诊断领域,公司产品线丰富,涵盖多种检测技术,并积极响应市场需求推出新冠病毒抗原检测试剂盒,有望在快速增长的IVD市场中保持稳健发展。综合来看,公司凭借其强大的研发实力、多元化的产品组合和广阔的市场前景,预计未来几年将实现营业收入和归母净利润的高速增长。

主要内容

宫颈癌防治需求与HPV疫苗市场机遇

宫颈癌发病率上升与政策支持

我国女性宫颈癌发病率近年来呈现上升趋势,从2010年的11.98/10万人上升至2016年的17.69/10万人,宫颈癌已成为女性发病率第二高的癌症。人乳头瘤病毒(HPV)感染是宫颈癌发生的必要条件,其中高危型HPV16和18亚型与大多数宫颈癌相关。为应对这一严峻的公共卫生挑战,世界卫生组织(WHO)于2020年启动“加速消除宫颈癌全球战略”,目标到2030年实现HPV疫苗接种覆盖率90%、筛查覆盖率70%和治疗可及性90%。中国国家卫健委也积极响应,计划于2021年在15个城市启动试点工作,推进宫颈癌疫苗接种。此外,鄂尔多斯、厦门、济南、广东省等多个地方政府已出台适龄女性HPV疫苗接种的优惠政策,预计未来将有更多城市跟进,为HPV疫苗市场带来强劲的政策驱动力。

HPV疫苗市场现状与巨大增长潜力

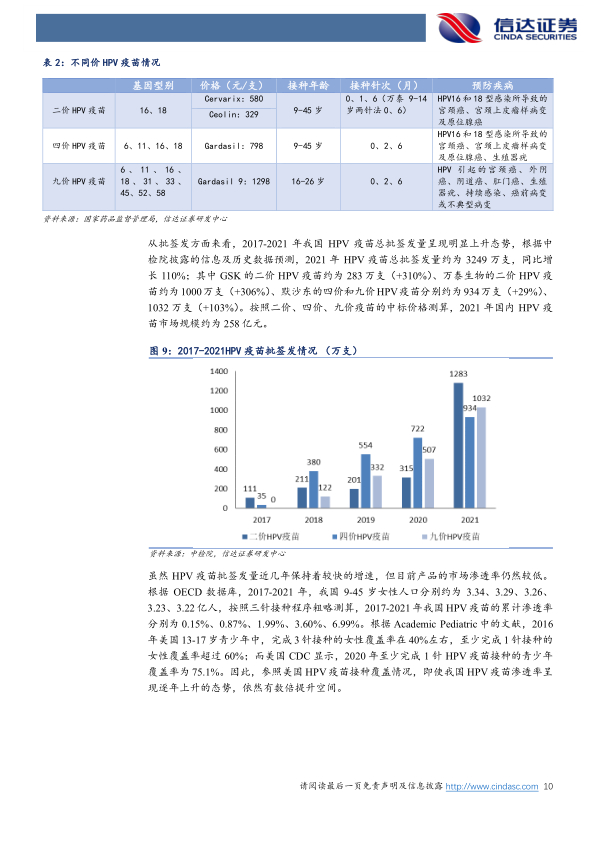

目前国内市场共有四款HPV疫苗产品,包括葛兰素史克(GSK)和万泰生物的二价HPV疫苗,以及默沙东的四价和九价HPV疫苗。这些疫苗均采用重组DNA技术,通过病毒样颗粒引发强烈免疫反应,产生的抗体滴度是自然感染的40倍以上。二价和四价疫苗可防控约70%的宫颈癌风险,而九价疫苗可预防90%的宫颈癌。

尽管近年来我国HPV疫苗批签发总量呈现显著上升态势,从2017年的约146万支增至2021年的约3249万支,同比增长110%,其中万泰生物的二价HPV疫苗批签发量在2021年达到约1000万支,同比增长306%。2021年国内HPV疫苗市场规模已达约258亿元。然而,我国HPV疫苗的累计渗透率仍处于较低水平。根据OECD数据库,2021年我国9-45岁女性人口约为3.22亿人,按照三针接种程序粗略测算,2021年累计渗透率仅为6.99%。与美国2016年13-17岁青少年女性HPV疫苗接种覆盖率(完成3针约40%,至少1针超60%)相比,我国HPV疫苗渗透率仍有数倍的提升空间,预计未来有望达到30%。居民认知度的提升和国家政策的持续推动将是实现这一增长的关键因素。

万泰生物多维布局与未来增长引擎

二价HPV疫苗的强劲增长与市场扩容

万泰生物的二价HPV疫苗产品“馨可宁Cecolin”于2019年12月获批上市,并于2020年正式销售。该疫苗可有效预防HPV16、18型所致的宫颈癌及癌前病变,对癌前病变的保护率为100%,对HPV持续性感染的保护率为97.8%。其核心竞争优势在于:作为国产首支拥有自主知识产权的HPV疫苗;独家采用大肠杆菌表达系统,具有生产成本低、效率高、安全性好的特点;以及国内独家获批9-14岁两针法接种程序。

面对国内HPV疫苗市场供不应求的局面,万泰生物的二价HPV疫苗销量几乎与批签发量持平,市场规模主要由产能决定。公司于2021年4月和7月分别获批预灌封产品线和西林瓶剂型产能放大,总产能已达到3000万支/年。随着生产线潜能的深挖和新生产线的建设,公司二价HPV疫苗有望实现产销同增。2021年公司二价HPV疫苗销量超过1000万支,预计2022年销量可达到2000万支,实现翻倍增长。根据预测,2023年销量有望达到3000万支,实现近100亿元的销售收入。此外,该产品于2021年10月通过WHO的PQ认证,为其出口海外市场打开了更广阔的空间。

丰富的研发管线与九价HPV疫苗的突破

万泰生物在疫苗领域拥有丰富的研发管线,多项产品进展顺利。其中,九价HPV疫苗的III期主临床试验已完成入组及疫苗接种工作,目前正在进行访视,有望于2024年末或2025年初获批上市,届时将成为首家国产九价HPV疫苗企业。该九价疫苗同样采用大肠杆菌原核表达体系,该技术体系在生产成本、效率、规模放大和安全性方面具有显著优势,并已获得国际疫苗巨头葛兰素史克的认可,双方已签署合作开发协议,万泰生物将获得里程碑款和国际市场销售分成,并拥有中国及部分国家/地区的独家代理权。

除了九价HPV疫苗,公司还布局了其他重要疫苗产品:

- 水痘疫苗: 传统的冻干水痘减毒活疫苗已获得III期临床试验研究报告;新型冻干水痘减毒活疫苗(VZV-7D)正开展IIb期临床试验,该疫苗通过反向遗传学技术去除关键毒力基因,旨在预防水痘同时不引发带状疱疹。

- 新冠疫苗: 鼻喷流感病毒载体新冠肺炎疫苗已获得南非III期临床试验批件。

- 肺炎疫苗: 20价肺炎球菌结合疫苗已获得临床试验批件,计划于2022年启动I期临床试验。

这些在研项目均进展顺利,预计将逐步进入收获期,产品上市后有望显著增厚公司业绩。

IVD业务的稳健发展与创新布局

在体外诊断(IVD)领域,万泰生物拥有酶联免疫诊断试剂、胶体金快速诊断试剂、化学发光诊断试剂、生化诊断试剂、核酸诊断试剂等丰富的产品线,并配套各类质控品。产品应用涵盖传染病、肿瘤标志物、心肌标志物、糖代谢、肝纤维化、甲功、激素、遗传性疾病和免疫血液学血型筛查等多个领域,使其在IVD行业中具备较强的竞争地位。

全球IVD市场规模从2015年的588亿美元增长至2020年的834亿美元,复合增长率约为7.24%。中国IVD市场发展尤为迅速,从2016年的约430亿元增长至2020年的约890亿元,复合增速高达19.94%。在市场结构方面,免疫诊断已超越生化诊断,成为中国IVD市场占比最大的类别(2020年占比36%)。

万泰生物在IVD业务方面具备完整的抗原、抗体、酶等生物活性原料研制和生产能力,并建立了多种检测技术平台。2021年,公司IVD业务实现营收23.39亿元,其中试剂产品占比73.49%。为应对新冠疫情,公司及时研发了酶免、胶体金、化学发光、核酸等新冠病毒相关诊断试剂盒,并获得了多项国际认证。特别是新冠病毒抗原检测试剂盒(胶体金法)于2022年3月14日取得了国内医疗器械注册证。随着国家卫健委将抗原检测作为核酸检测的补充,抗原检测的可及性优势将使其有望成为新冠病毒筛查的首选方式,形成“抗原筛查、核酸诊断”的检测模式,为公司IVD业务带来新的增长点。此外,公司还推出了激素类诊断试剂、新一代全自动管式化学发光免疫分析仪Wan200+、核酸配套系列仪器,并积极布局数字PCR、高通量测序等分子诊断技术在癌症早筛及伴随诊断领域的应用,预计IVD业务将保持稳定发展。

盈利预测与风险提示

基于对二价HPV疫苗销量、单价及毛利率的假设(2022-2024年销量分别为2000、3000、4000万支,单价329元/支,毛利率92.5%-93%,净利率45%),以及IVD业务收入增速和毛利率的假设(2022-2024年收入增速30%、22%、20%,毛利率77%,净利率22%-23%),信达证券预测万泰生物2022-2024年营业收入将分别达到96.21亿元、135.80亿元和176.12亿元,同比增长67.3%、41.1%和29.7%。同期归母净利润预计分别为36.70亿元、53.06亿元和69.44亿元,同比增长81.5%、44.6%和30.9%。对应的2022-2024年EPS分别为6.05元、8.74元和11.44元,PE分别为46倍、32倍和24倍。

报告同时提示了潜在风险,包括产品批签发不及预期风险、研发进度不及预期风险以及新冠疫情等不确定性风险。

总结

万泰生物作为一家高新技术企业,在疫苗和体外诊断两大核心业务领域展现出强劲的增长潜力和市场竞争力。在宫颈癌发病率逐年上升和国家政策大力支持的背景下,公司自主研发的二价HPV疫苗“馨可宁”凭借其独特的优势和不断扩大的产能,实现了产销同增和业绩的快速增长。同时,九价HPV疫苗的顺利研发进展,有望使其成为国产九价疫苗的先行者,进一步拓宽市场空间。

此外,公司在水痘、新冠、肺炎等多个疫苗品种上的丰富研发管线,预示着未来业绩的持续增厚。在体外诊断领域,万泰生物凭借其全面的产品线、先进的技术平台以及对市场需求的快速响应(如新冠抗原检测试剂盒的推出),有望在全球和中国快速增长的IVD市场中保持稳健发展。尽管存在产品批签发、研发进度和疫情等风险,但综合来看,万泰生物凭借其核心业务的强劲驱动、持续的研发创新和多元化的产品布局,预计未来几年将实现显著的财务增长,具备良好的投资前景。

微信扫一扫-立即使用

微信扫一扫-立即使用