中心思想

国产HPV疫苗龙头地位与产学研驱动

万泰生物凭借其深耕体外诊断(IVD)和疫苗行业三十余年的经验,以及与厦门大学等高校建立的“产学研”深度合作模式,成功将科研成果转化为商业化产品,尤其在HPV疫苗领域确立了国产龙头地位。公司自主研发的二价HPV疫苗“馨可宁”作为中国首个国产HPV疫苗,已实现快速放量,并获得世界卫生组织(WHO)PQ认证,为公司贡献了持续快速增长的现金流,并开启了海外亚非拉市场的第二增长曲线。其核心的原核生物表达平台不仅降低了生产成本、提高了效率,更验证了其通用性,为未来九价、广谱HPV疫苗及其他创新疫苗的研发奠定了坚实基础。

IVD业务稳健增长与全球化布局

在体外诊断(IVD)板块,万泰生物通过全产品线布局,涵盖免疫、分子、POCT等多个领域,提供全面的IVD解决方案。公司坚持核心原料自产,建立了300多项原料产品线,有效控制成本并保证产品质量,为IVD业务提供了稳定的现金流。同时,公司积极拓展海外市场,产品已覆盖全球40多个国家和地区,并通过与国际知名诊断公司的合作以及新冠检测试剂的销售,进一步巩固和扩大了其在全球IVD市场的份额。在DRG政策背景下,公司高性价比的国产IVD产品有望加速替代进口,实现持续稳健增长。

主要内容

万泰生物:深耕IVD和疫苗行业

公司概况与发展历程

万泰生物成立于1991年,是一家专注于生物诊断试剂与疫苗研发及生产的高新技术企业。自2001年养生堂入股后,公司开始深耕疫苗领域。2005年与厦门大学共建“国家传染病诊断试剂与疫苗工程技术研究中心”,并于2012年共同推出全球首个戊肝疫苗。2019年12月,公司自主研发的二价HPV疫苗“馨可宁”获批上市,成为中国首个国产HPV二价疫苗,并于2020年5月正式销售。2020年,万泰生物成功在上交所主板上市,同年其新冠总抗体发光试剂及Wan200+化学发光检测系统上市,新冠检测系列试剂获得欧盟认证,进一步拓宽了海外市场。截至2022年一季度,公司实际控制人为钟睒睒,合计持股75.15%。

产学研模式与研发投入

万泰生物坚持“产学研”模式,致力于将高校科技成果转化为商业化产品。公司与厦门大学的合作模式是厦门大学负责科学研究,万泰生物负责科研成果的产品商业化。目前,HIV检测试剂盒、戊肝疫苗和HPV疫苗已成功上市并实现商业化销售。公司高度重视研发投入,2021年研发投入达6.82亿元,同比增长116.91%。2021年12月,公司与厦门大学续签了为期10年的《合作研究协议》,进一步巩固了产学研合作。此外,公司还与中国疾病预防控制中心、军事医学科学院、罗格斯大学、香港大学、西北民族大学等多家机构在IVD和疫苗领域开展广泛合作,共同推进新靶标、新平台和新型疫苗的研发。

销售网络与市场策略

公司建立了完善的营销体系,由副总经理负责,下设销售部、市场部、商务中心等部门。截至2021年12月底,公司销售人员达837人,占总员工的26.97%,构建了覆盖全国主要市场的营销网络。在体外诊断领域,公司产品已覆盖全部省级血液中心、近95%的市级血站以及超过4,000家二甲以上医院。在海外市场,公司主要通过代理商渠道销售,已出口至欧洲、美洲、亚洲、中东、非洲、大洋洲等40多个国家和地区。在疫苗领域,随着二价HPV疫苗上市,公司扩建了疫苗销售团队,覆盖全国约2,500家区县疾控中心和约18,000家社区医院。公司还通过与教育部门、妇联机构、公共卫生预防妇幼健康体系合作,以及向贫困地区捐赠疫苗等方式,持续进行市场教育,提高HPV疫苗的市场认可度。

疫苗板块:HPV疫苗贡献现金流,技术平台已验证

中国疫苗行业发展现状

中国疫苗市场正处于快速成长期,增速略高于全球市场。根据灼识咨询数据,2014年至2019年,全球疫苗市场规模从341亿美元增长至529亿美元,年复合增长率为9.1%;同期中国疫苗市场规模从233亿元增长至425亿元,年复合增长率达12.77%。截至2020年,中国累计批准55个疫苗品种,拥有42家疫苗批签发企业。中国疫苗技术已取得显著进步,国产创新自研疫苗陆续获批上市,行业正从引进技术向国产仿创快速放量阶段迈进。新冠疫苗的研发进一步推动了第三代疫苗技术发展,并提升了中国疫苗在国际市场的影响力。未来,多联多价疫苗因能减少接种次数、提高效率,且受政策鼓励,将成为主流重磅疫苗品种的摇篮。

HPV疫苗市场供需分析

HPV疫苗是全球第二大销售额的疫苗,2020年默沙东四价和九价HPV疫苗合计销售额约39.38亿美元。全球HPV疫苗市场规模预计到2026年将超过62亿美元,复合增速约8%。WHO《加速消除作为公共卫生问题的宫颈癌全球战略》提出2030年90%女孩在15岁前完成HPV疫苗接种,将进一步扩大市场需求。然而,HPV疫苗存在扩产难度大、成本较高的问题,导致全球供不应求。

在中国市场,HPV疫苗接种渗透率较低,存量市场需求巨大。截至2020年底,中国累计批签发量约2732.28万支,按每人接种3针测算,约910.76万人份完成全程接种。而中国9-46岁女性约3.15亿人,渗透率仅约3.7%,远低于欧美发达国家60-80%的水平。短期内,存量3亿人的市场需求仍未被满足。在增量市场方面,每年预计新增500万人接种需求。为加速渗透率提升,中国已有11个市、2个省出台HPV疫苗免费接种政策,主要针对14岁以下女性,且多以国产二价HPV疫苗为主。

HPV疫苗研发难度高,周期长、成本高。截至2021年底,中国共有16个HPV疫苗产品正在研发,其中7个处于临床三期。WHO已认可12个月和6个月持续感染作为新HPV疫苗的临床终点,有助于加快疫苗上市。未来HPV疫苗的竞争将围绕成本、产能和广谱性展开,发展中国家市场潜力巨大。HPV疫苗接种人群也逐步延伸至男性,以预防多种HPV相关癌症。

万泰生物HPV疫苗优势与未来布局

万泰生物凭借其国产首个二价HPV疫苗“馨可宁”占据先发优势。该疫苗研发历时17年,投入约8亿元,于2019年12月获批上市。其采用大肠杆菌原核表达平台,有效降低了生产成本,单只售价329元,且9-14岁人群只需接种2针即可完成全程免疫,少于竞争对手GSK。2021年,“馨可宁”销售量超过1000万支。公司二价HPV疫苗产能已达3000万支/年。

公司九价HPV疫苗已完成临床三期入组,正在等待随访数据,有望成为中国首家生产九价HPV疫苗的公司。现有九价疫苗设计产能为2000万支/年,未来通过非公开发行募集资金投资项目,设计产能将扩增至6000万支/年。

原核生物表达平台是万泰生物疫苗研发的核心竞争力。该平台突破了原核表达蛋白颗粒组装的关键技术难点,实现了生产效率与免疫效果的完美结合。与酵母、昆虫细胞杆状病毒等真核表达系统相比,大肠杆菌原核表达平台具有生产成本低、效率高、规模易于放大、安全性高的特点。万泰生物已在此平台基础上成功研发戊肝疫苗、HPV二价疫苗和九价疫苗,未来将应用于第三代宫颈癌疫苗和轮状病毒疫苗的研发。

2021年10月,公司二价HPV疫苗获得WHO PQ认证,标志着其研发、生产工艺水平和质量与国际接轨。通过PQ认证的产品可参与联合国大宗公立采购。公司计划在未来3年逐步注册出口到30个亚非拉国家,开启第二增长曲线。根据WHO测算,未来15年联合国统一招标供应中低收入国家(不含中国)的宫颈癌疫苗市场总需求量约8亿剂,年需求量峰值可达8千万剂,以50元/剂的供应价格估计,每年市场需求约为40亿元。

公司疫苗产品板块未来管线丰富,包括九价HPV、广谱HPV、20价肺炎疫苗、轮状病毒疫苗等。其中,新型冻干水痘减毒活疫苗(VZV-7D)已完成IIa期临床试验,鼻喷新冠疫苗正在进行国际多中心III期临床试验,20价肺炎疫苗已获得临床试验批件。

体外诊断板块:全产品线布局,提供稳定现金流

中国体外诊断行业概况

全球体外诊断市场稳步增长,发展中国家是新兴市场。2018年全球IVD市场规模为650亿美元,预计2023年将达778亿美元,复合增长率4%。即时诊断(POCT)和免疫诊断市场占比最高,分别为27%和24%。中国IVD行业起步较晚但发展迅速,2020年市场规模达890亿元人民币,年复合增长率高达20.9%。免疫诊断、分子诊断和生化诊断是中国前三大市场,分别占比36%、19%和18%。目前,中国IVD市场仍由进口厂商占据主导地位(超过80%),但国产产品技术正逐步突破,国产替代进口趋势明显。在DRG政策下,国产IVD产品因其高性价比,有望加速成为采购首选。

万泰生物IVD产品与技术优势

万泰生物的体外诊断产品线实现了免疫、分子、POCT等全领域覆盖,提供IVD整体解决方案。公司已建立酶联免疫、化学发光、胶体金快速检测、酶联免疫层析、免疫荧光层析、生化检测、荧光定量PCR检测、核酸POCT诊断、核酸提取以及诊断试剂仪器一体化整合等多种技术平台。在产品方面,公司已成功上市多种技术类型的诊断试剂及质控品。

公司在仪器研发方面也具备实力,已上市新一代模块化全自动管式化学发光免疫分析仪Wan200+,并与日本A&T合作推出免疫生化流水线产品Wan TLA。在POCT产品方面,干式荧光免疫分析仪RTR-FS100已上市,艾滋尿液自检的RTR-FS200和流式核酸扩增检测分析仪CP-08A也已获注册证。在核酸仪器方面,公司已研发实验室核酸检测和床边核酸检测平台,实现国产化低成本核酸工作站。

万泰生物坚持核心生物活性原料自主研发和创新,已建立10多类共300多项原料产品线。肝炎、艾滋、梅毒等传染病相关诊断试剂产品的原料几乎全部自产,这不仅体现了成本优势,也缩小了批间差异,提高了产品质量和核心竞争力。

海外市场拓展与合作

万泰生物深耕海外市场多年,2021年海外市场收入达4.4亿元,同比增长20.85%。公司产品已覆盖欧洲、美洲、亚洲、中东、非洲、大洋洲等40多个国家和地区。公司通过差异化产品优势进军国际市场,包括全球首个艾滋病尿液检测试剂、戊肝系列检测试剂、新冠总抗体检测试剂、新冠抗原检测试剂、结核IGRA检测试剂等。

公司获得了国际知名公司的认可,与美国贝克曼库尔特公司签订战略合作协议,提供传染病诊断试剂的开发技术支持;与日本希森美康公司签订技术开发协议,提供肝炎诊断领域的开发技术支持。这些合作有望加速公司在传染病领域的海外拓展。此外,公司借助新冠检测试剂的销售,进一步拓展了海外渠道。2021年8月,公司新冠总抗体酶联免疫试剂通过WHO评估;新冠抗原检测试剂盒获得欧盟自检CE认证、澳大利亚TGA注册批准后,已出口海外多个国家,其性能和质量获得高度认可。目前,公司发光试剂已获得65项欧盟CE认证,未来几年自主研发的全自动化学发光免疫分析仪也将进一步在海外市场销售。

盈利预测与投资评级

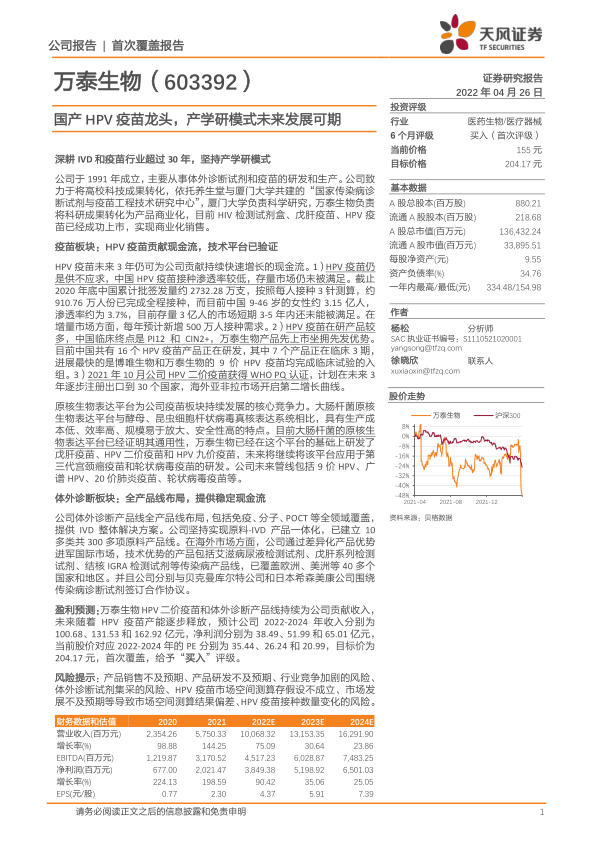

财务表现与增长预期

万泰生物凭借二价HPV疫苗的快速放量和体外诊断产品线的稳健增长,实现了显著的财务增长。预计公司2022-2024年营业收入将分别达到100.68亿元、131.53亿元和162.92亿元,净利润将分别达到38.49亿元、51.99亿元和65.01亿元。其中,疫苗板块收入预计在2022-2024年分别达到68.08亿元、88.54亿元和106.03亿元,保持较高增速;体外诊断板块收入预计分别达到32.60亿元、43.00亿元和56.89亿元,维持稳定增长。

估值分析与投资建议

采用相对估值法,在疫苗板块,选取智飞生物、康泰生物和沃森生物作为可比公司,其2022-2023年平均PE分别为45.57倍和33.35倍。考虑到万泰生物作为国产首家二价HPV疫苗龙头公司的地位,给予2022年50倍估值,疫苗板块市值预计为1697亿元。在体外诊断板块,选取迈瑞医疗、安图生物、新产业、迈克生物作为可比公司,其2022-2023年平均PE分别为22.38倍和17.88倍。给予万泰生物2022年22倍估值,体外诊断板块市值预计为100亿元。综合两板块估值,公司总市值预计为1797亿元,目标价为204.17元。鉴于公司强劲的增长潜力和市场地位,首次覆盖给予“买入”评级。

风险提示

公司面临多重风险,包括:1) 产品销售不及预期,特别是二价HPV疫苗若销售放缓可能影响整体收入和净利润;2) 产品研发不及预期,如九价HPV疫苗、水痘疫苗等在研产品未能顺利获批,将影响公司未来收入;3) 行业竞争加剧,HPV疫苗在研产品众多,未来市场竞争可能日益激烈;4) 体外诊断试剂集采风险,若实施集采可能导致产品价格下行,影响公司盈利;5) HPV疫苗市场空间测算存在偏差,可能因假设不成立或市场发展不及预期导致结果偏离;6) HPV疫苗接种数量变化的风险,例如WHO于2022年4月7日发布消息称,只接种1剂次HPV疫苗可产生与2-3剂次相同的免疫效果,这可能导致HPV疫苗接种数量下降,进而影响市场规模。

总结

万泰生物凭借其在IVD和疫苗领域超过三十年的深厚积累,以及独特的“产学研”合作模式,已成功确立其作为国产HPV疫苗龙头的市场地位。公司自主研发的二价HPV疫苗“馨可宁”不仅在国内市场实现快速放量,更通过WHO PQ认证开启了国际市场的广阔前景,为公司带来了强劲的现金流增长。同时,其在体外诊断领域的全产品线布局、核心原料自产能力以及积极的全球化拓展策略,为公司提供了稳定的现金流和持续的增长动力。

展望未来,随着HPV疫苗产能的进一步释放、九价及广谱HPV疫苗等在研管线的逐步落地,以及IVD业务在国产替代和海外市场拓展中的持续发力,万泰生物有望保持高速增长态势。尽管公司面临产品销售、研发进展、行业竞争和政策变化等多方面风险,但其强大的研发实力、成熟的商业化能力和前瞻性的市场布局,为其长期发展奠定了坚实基础。综合来看,万泰生物具备显著的投资价值和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用