万泰生物(603392)

事件: 公司发布 2022 年一季报, 2022Q1 公司实现营业收入 31.71 亿元(+285%)、归母净利润 13.31 亿元(+360%)、 扣非后归母净利润 13.15 亿元(+368%)。

点评:

业绩大幅度超出市场预期。 预计主要是 HPV 疫苗+新冠试剂原料放量。公司 2 价HPV疫苗已经完成扩产, 2022Q1 共批签发67 批次(+272%),估计批签发接近 700 万支。考虑到 2021 年底存货,预计 2022Q1 销量也在 700 万支左右,同比增长 6 倍以上。新冠检测试剂需求持续增长,对公司试剂原料的需求也出现大幅度增长。 3 月 12 日公司的新冠抗原检测试剂也正式获批,核心原料自产,产品质量更高,预计将从 2022Q2开始释放业绩。

二价 HPV 疫苗产销同增。 目前国内 HPV 疫苗需求旺盛,但默沙东供给国内有限,因此四/九价疫苗产品供应不足。与四/九价疫苗产品相比,公司二价 HPV 疫苗具有明显的价格优势。 2021 年 4 月预灌封产品线获批以及 7 月西林瓶剂型产能放大,总产能已达到 3000 万支/年。随着公司已有生产线的潜能深挖以及规划新生产线的建设,二价 HPV 疫苗产品可达到产销同增的状态;叠加地方政府优惠政策的推进以及居民对二价 HPV 疫苗认可度的提升,产品有望从三四线城市逐步向一二线城市发展,从而带动整体市场空间不断扩容。 2021 年公司二价 HPV 疫苗销量超过 1000 万支, 考虑到生产和批签发顺利,我们上调 2022 年销量至 2400 万支, 同比增幅高达 140%。

在研项目进展顺利,有望成为首家国产九价 HPV 疫苗企业。 在疫苗领域, 公司研发管线丰富,多项产品进展顺利。其中,九价 HPV 疫苗主临床试验已完成入组及疫苗接种工作,有望于 2024 年末或 2025 年初获批上市,成为首家国产九价 HPV 疫苗企业;传统的冻干水痘减毒活疫苗已获得 III 期临床试验研究报告、新型冻干水痘减毒活疫苗(VZV-7D)正开展 IIb 期临床试验;鼻喷流感病毒载体新冠肺炎疫苗已获得南非 III 期临床试验的批件; 20 价肺炎球菌结合疫苗已获得临床试验批件。公司在研项目均进展顺利,将逐步进入收获期,产品上市后有望显著增厚公司业绩。

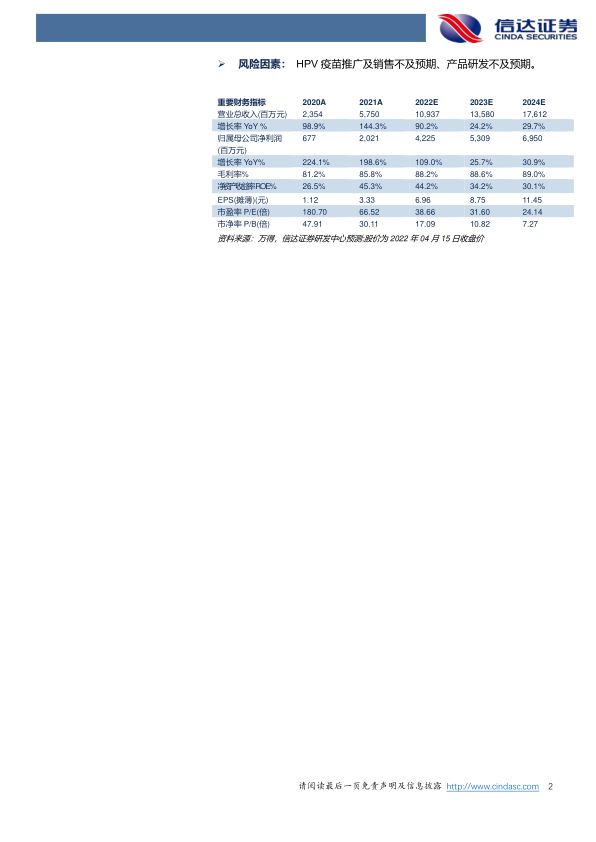

盈利预测与投资评级: 考虑业绩超预期, 我们上调公司 2022-2024 年的盈利预测,预计 2022-2024 年营业收入分别为 109.37/135.8/176.12亿元,同比增长 90.2%/24.2%/29.7%,归母净利润为 42.25/53.09/69.50亿元,同比增长 109%/25.7%/30.9%,对应 2022-2024 年市盈率分别为 38.66/31.6/24.14 倍。

风险因素: HPV 疫苗推广及销售不及预期、产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用