万泰生物(603392)

事件:2023年8月25日,公司发布2023年半年报,2023H1公司实现收入41.64亿元(-29.78%),归母净利润17.02亿元(-36.78%),扣非归母净利润16.23亿元(-38.75%)。

点评:

2023H1业绩受经济环境及竞争格局变化有所波动。2023Q2公司收入12.77亿元(-53.71%),归母净利润4.57亿元(-66.42%),扣非归母净利润4.21亿元(-68.46%)。此外,公司业绩下滑与鼻喷新冠疫苗研发支出费用化有关,23H1公司费用化鼻喷新冠疫苗相关研发支出1.22亿元,2022年同期与鼻喷新冠疫苗相关研发支出3.05亿元则为资本化,同口径下23H1公司归母净利润同比下降30.05%。

盈利能力维持较高水平。23H1公司毛利率为90.3%(+1.05pct),净利率为41.05%(-5.82pct)。23Q2公司毛利率为87.2%(-1.4pct),净利率为35.8%(-14.73pct)。23H1公司销售费用率、管理费用率、财务费用率、研发费用率分别为30.71%、2.9%、-1.14%、11.13%,同比+3.15pct、+1.2pct、-0.8pct、+7.2pct,研发费用率大幅提升主要是与鼻喷新冠疫苗研发支出费用化有关。

全力推进HPV疫苗国际化。公司有序推进二价HPV疫苗及戊肝疫苗在相关国家的注册申报及已获得上市许可国家的出口销售工作。出口方面,公司获得摩洛哥、尼泊尔、泰国、刚果(金)、柬埔寨和埃塞俄比亚等多个国家的上市许可。2023年3月,公司的二价HPV疫苗顺利出口泰国。2023年6月公司与泰国疫苗研究所、合作伙伴GBP就九价HPV疫苗生产技术转移签署合作谅解备忘录,并对未来该疫苗的技术转让及临床合作进行深入探讨,共同推动九价HPV疫苗在泰国的技术转移、临床和商业化项目。

9价HPV疫苗进展顺利,新型冻干水痘减毒活疫苗准备III期临床。公司研发和技术人员合计984人,占总员工比例为24%。公司的九价HPV疫苗III期临床主试验正在按计划进行观察和随访,已完成生产车间建设,正进行产业化放大生产研究工作。公司的九价HPV疫苗与佳达修9的头对头临床试验显示公司产品的免疫原性与佳达修9相当,并具有良好的耐受性,小年龄组桥接临床顺利进行中。20价肺炎疫苗的I期临床按计划顺利进行中。新型冻干水痘减毒活疫苗(VZV-7D)完成IIa和IIb临床试验的现场工作,正在进行III期临床用疫苗的生产准备工作。

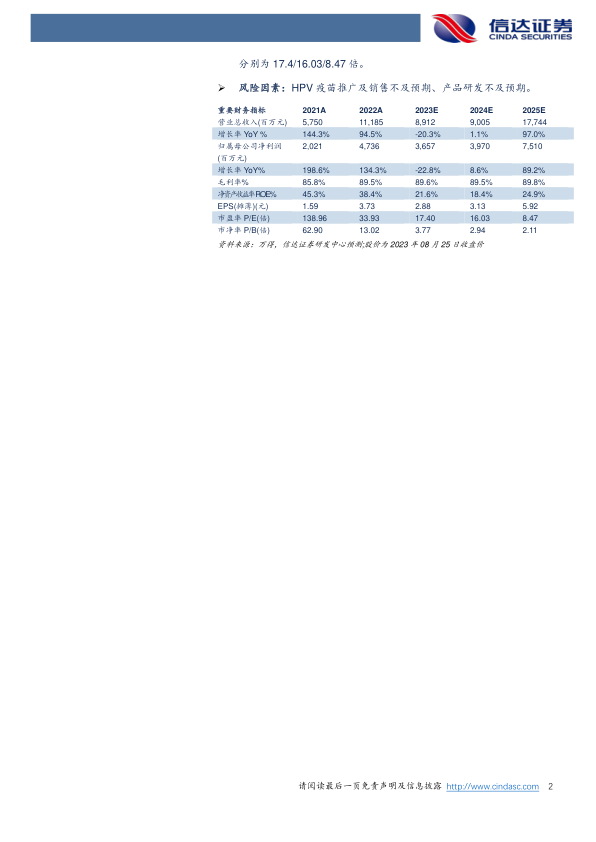

盈利预测与投资评级:我们预计公司2023-2025年营业收入分别为89.12/90.05/177.444亿元,同比增长-20.3%/1.1%/97%,归母净利润为36.57/39.7/75.1亿元,同比增长-22.8%/8.6%/89.2%,对应市盈率分别为17.4/16.03/8.47倍。

风险因素:HPV疫苗推广及销售不及预期、产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用