中心思想

染料板块短期承压,医药板块增长强劲

海翔药业的染料板块受到季节性和贸易摩擦的影响,短期内景气度有所回落,三季度业绩环比下滑。但公司通过产品结构调整和产能扩张,有望逐步走出低谷。同时,医药板块受益于培南类中间体的强劲需求和一体化优势,保持高速增长,并积极布局心血管、代谢类等新领域,未来增长潜力巨大。

维持“买入”评级,看好长期发展

尽管染料板块短期承压,但医药板块的强劲增长和公司在医药领域的积极布局,使得海翔药业的长期发展前景依然值得期待。维持对公司“买入”评级,看好公司未来在医药领域的成长潜力。

主要内容

事件概述

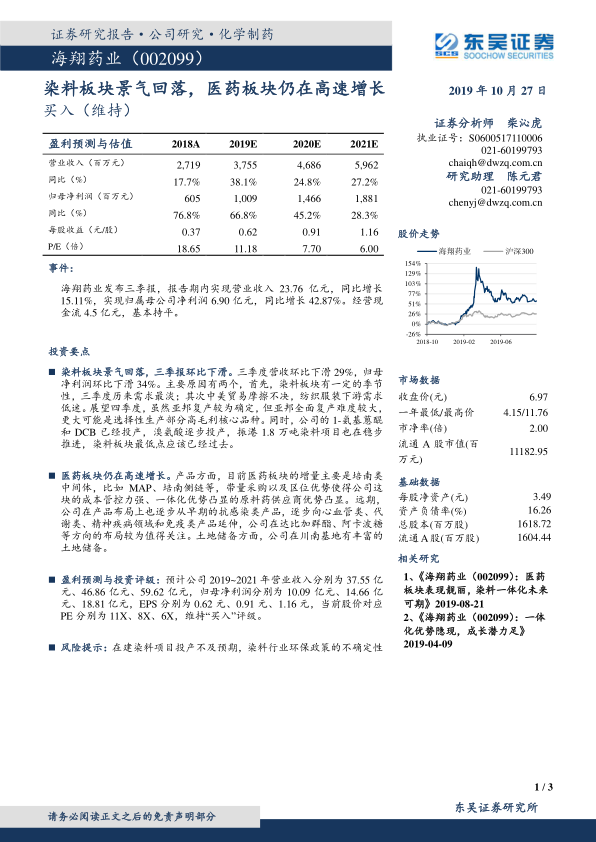

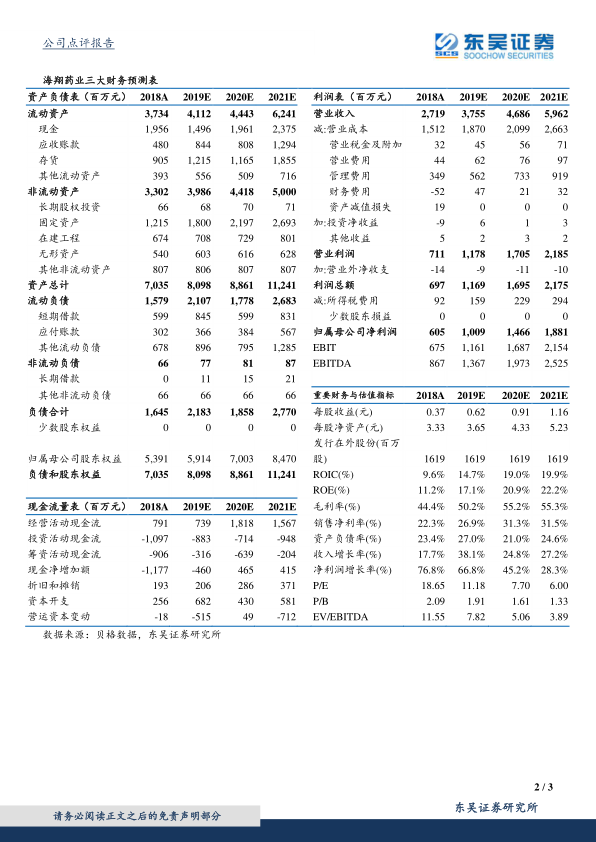

海翔药业发布三季报,报告期内实现营业收入 23.76 亿元,同比增长 15.11%,实现归属母公司净利润 6.90亿元,同比增长42.87%。经营现金流4.5亿元,基本持平。

染料板块分析

景气度回落及原因

三季度营收环比下滑29%,归母净利润环比下滑34%。原因包括:

* 染料板块的季节性淡季

* 中美贸易摩擦导致纺织服装下游需求低迷

未来展望

亚邦复产存在不确定性,可能选择性生产高毛利核心品种。公司1-氨基蒽醌和DCB已经投产,溴氨酸逐步投产,振港1.8万吨染料项目也在稳步推进,染料板块最低点应该已经过去。

医药板块分析

增长动力

目前医药板块的增量主要是培南类中间体,如MAP、培南侧链等。带量采购和区位优势使得公司成本管控力强,一体化优势凸显。

产品布局

公司逐步从早期的抗感染类产品,向心血管类、代谢类、精神疾病领域和免疫类产品延伸,在达比加群酯、阿卡波糖等方向的布局值得关注。

土地储备

公司在川南基地有丰富的土地储备。

盈利预测与投资评级

预计公司2019~2021年营业收入分别为37.55亿元、46.86亿元、59.62亿元,归母净利润分别为10.09亿元、14.66亿元、18.81亿元,EPS分别为0.62元、0.91元、1.16元,当前股价对应PE分别为11X、8X、6X,维持“买入”评级。

风险提示

在建染料项目投产不及预期,染料行业环保政策的不确定性。

总结

业绩驱动与板块分化

海翔药业三季报显示,公司整体营收和净利润保持增长,但染料板块受外部环境影响有所下滑,而医药板块则表现出强劲的增长势头,成为公司业绩的主要驱动力。

战略布局与未来展望

公司在医药领域的战略布局,包括产品线的拓展和产能的扩张,为未来的增长奠定了基础。尽管染料板块短期承压,但随着新项目的投产和行业环境的改善,有望逐步走出低谷。维持“买入”评级,反映了对公司长期发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用