中心思想

业绩增长与板块亮点

海翔药业发布的中报显示,公司业绩增长主要得益于医药板块的强劲表现,尤其是国际高端市场销售的快速增长和培南系列产品的量价齐升。染料板块也实现了稳健增长,为公司整体业绩做出了贡献。

未来展望与投资评级

尽管三季报指引略低于市场预期,但公司在染料和医药板块的长期发展前景依然值得期待。公司在染料板块的全产业链布局和产能扩张,以及在医药板块的产品结构优化和区位优势,都将为未来的增长提供动力。维持“买入”评级。

主要内容

公司业绩概况

-

营业收入与净利润增长:

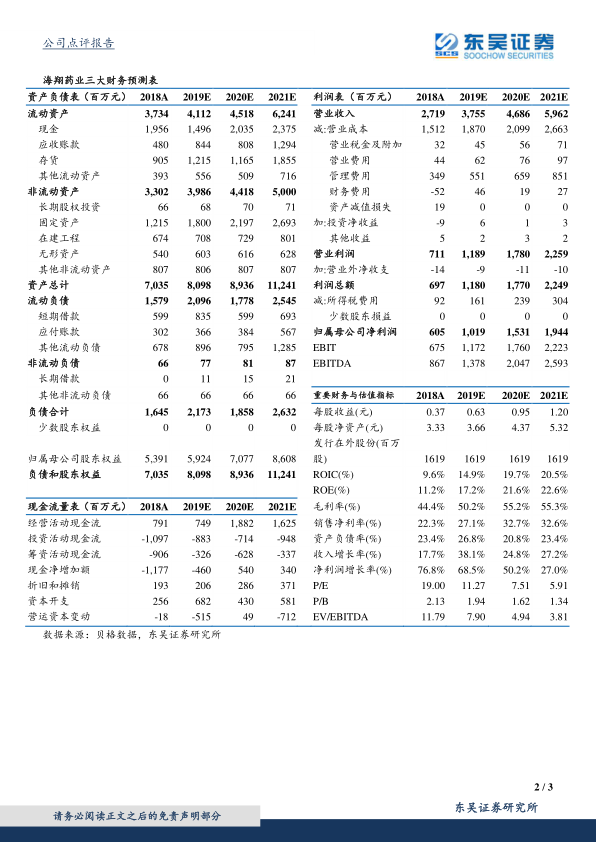

- 报告期内,公司实现营业收入17.33亿元,同比增长26.84%;归属母公司净利润4.96亿元,同比增长79.73%。

医药板块分析

-

业绩增长原因:

- 国际高端市场销售快速增长。

- 培南系列产品量价双升。

- 国际公司的CDMO/CMO合作产品增多。

-

具体数据:

- 医药板块实现营业收入9.35亿元,同比增长36.35%。

- 实现净利润1.91亿元,同比增长167.81%。

-

未来发展:

- 苏北沿海化工园区的整治使得公司的区位优势凸显。

- 特色原料药、CMO/CDMO业务都有快速发展。

- 产品布局逐步转向心血管类、代谢类、精神疾病领域和免疫类产品。

- 远期在达比加群酯、阿卡波糖等方向的布局值得关注。

- 川南基地有丰富的土地储备。

染料板块分析

-

业绩增长:

- 染料板块实现营业收入7.98亿元,同比增长19.95%。

- 实现净利润3.05亿元,同比增长48.97%。

-

发展战略:

- 通过全产业链布局降低成本,避免染料中间体价格波动的影响。

- 及时在台州进行备份产能建设。

- 产线建设高度自动化,人工成本大幅降低。

-

产能扩张:

- 在建的台州前进1.55万吨染料项目按计划9月份逐步转固。

- 在建的振港1.8万吨染料项目也在稳步推进。

- 待两个项目实施完毕,公司的染料产能翻两番。

三季报指引

-

业绩预期:

- 预计三季度的业绩区间为1.74-2.54亿元,略低于市场预期。

-

影响因素:

- 中美贸易摩擦导致纺织服装下游需求低迷。

- 染料板块受季节性影响,三季度历来需求最淡。

-

潜在风险:

- 如果苏北沿海化工园区不能在国庆后快速复产,部分染料中间体以及商品染料可能存在断供风险。

盈利预测与投资评级

-

盈利预测:

- 预计公司2019-2021年净利润分别为10.19亿元、15.31亿元和19.44亿元。

- EPS分别为0.63元、0.95元和1.20元。

-

投资评级:

- 当前股价对应PE分别为11X、8X和6X,维持“买入”评级。

风险提示

- 在建染料项目投产不及预期。

- 染料行业环保政策的不确定性。

总结

核心业务增长与未来潜力

海翔药业的中报显示,医药和染料两大板块均实现稳健增长,其中医药板块表现尤为突出。公司通过全产业链布局、产能扩张和产品结构优化,为未来的可持续增长奠定了基础。

投资建议与风险提示

尽管短期内面临一些不确定性因素,但考虑到公司在医药和染料行业的竞争优势和长期发展潜力,维持“买入”评级。投资者应关注在建项目投产进度和染料行业环保政策的变化。

微信扫一扫-立即使用

微信扫一扫-立即使用