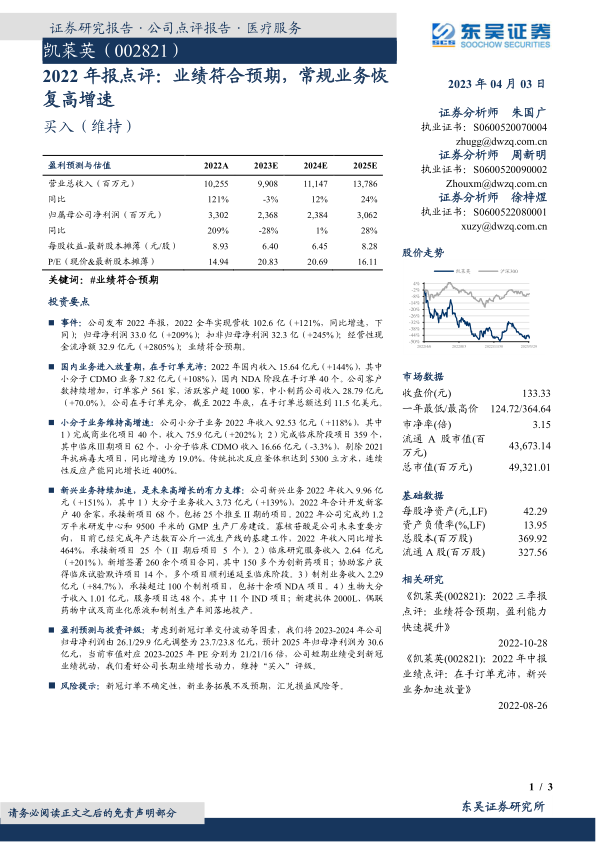

凯莱英(002821)

投资要点

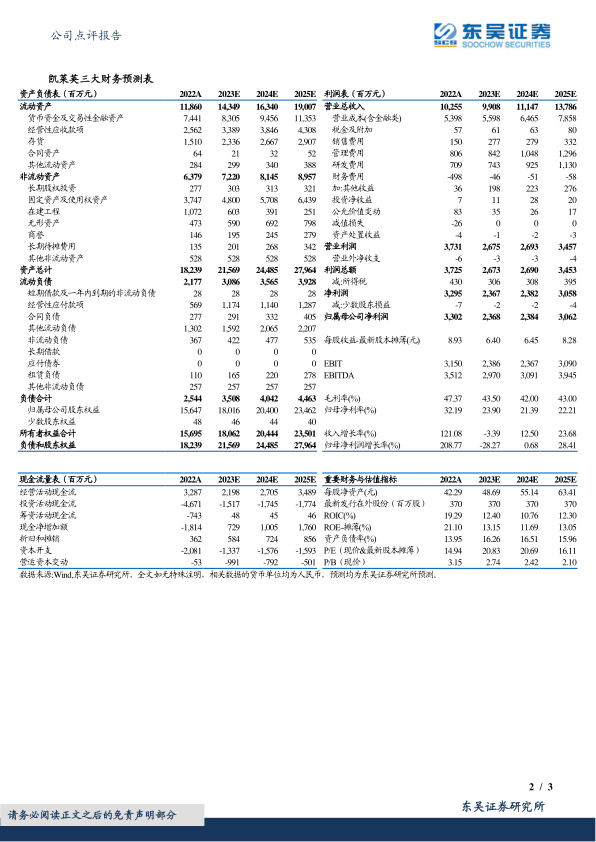

事件:公司发布2022年报,2022全年实现营收102.6亿(+121%,同比增速,下同);归母净利润33.0亿(+209%);扣非归母净利润32.3亿(+245%);经营性现金流净额32.9亿元(+2805%);业绩符合预期。

国内业务进入放量期,在手订单充沛:2022年国内收入15.64亿元(+144%),其中小分子CDMO业务7.82亿元(+108%),国内NDA阶段在手订单40个。公司客户数持续增加,订单客户561家,活跃客户超1000家,中小制药公司收入28.79亿元(+70.0%)。公司在手订单充分,截至2022年底,在手订单总额达到11.5亿美元。

小分子业务维持高增速:公司小分子业务2022年收入92.53亿元(+118%),其中1)完成商业化项目40个,收入75.9亿元(+202%);2)完成临床阶段项目359个,其中临床Ⅲ期项目62个,小分子临床CDMO收入16.66亿元(-3.3%),剔除2021年抗病毒大项目,同比增速为19.0%。传统批次反应釜体积达到5300立方米,连续性反应产能同比增长近400%。

新兴业务持续加速,是未来高增长的有力支撑:公司新兴业务2022年收入9.96亿元(+151%),其中1)大分子业务收入3.73亿元(+139%),2022年合计开发新客户40余家,承接新项目68个,包括25个推至II期的项目。2022年公司完成约1.2万平米研发中心和9500平米的GMP生产厂房建设。寡核苷酸是公司未来重要方向,目前已经完成年产达数百公斤一流生产线的基建工作,2022年收入同比增长464%,承接新项目25个(II期后项目5个)。2)临床研究服务收入2.64亿元(+201%),新增签署260余个项目合同,其中150多个为创新药项目;协助客户获得临床试验默许项目14个,多个项目顺利递延至临床阶段。3)制剂业务收入2.29亿元(+84.7%),承接超过100个制剂项目,包括十余项NDA项目。4)生物大分子收入1.01亿元,服务项目达48个,其中11个IND项目;新建抗体2000L、偶联药物中试及商业化原液和制剂生产车间落地投产。

盈利预测与投资评级:考虑到新冠订单交付波动等因素,我们将2023-2024年公司归母净利润由26.1/29.9亿元调整为23.7/23.8亿元,预计2025年归母净利润为30.6亿元,当前市值对应2023-2025年PE分别为21/21/16倍,公司短期业绩受到新冠业绩扰动,我们看好公司长期业绩增长动力,维持“买入”评级。

风险提示:新冠订单不确定性,新业务拓展不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用