凯莱英002821)

业绩符合预期,常规业务增长强劲。2023年H1,公司实现营收46.22亿元,同比下降8.33%,剔除大订单后收入26.77亿元,同比增长33.27%,常规业务增长强劲;实现归母净利润16.86亿元,同比下降3.09%。其中,Q2单季度公司实现营收23.72亿元,同比下降20.37%,环比增长5.49%;实现归母净利润10.56亿元,同比下降14.88%。截至报告期发布,公司在手订单合计9.1亿美元(不含报告期内已确认收入的订单)。

境外常规业务高速增长,大药企贡献主要增速。2023年H1,公司来自境外收入38.56亿元(YoY-11.28%),美国市场客户收入33.48亿元,剔除大订单后收入14.04亿元(YoY+44.77%),来自亚太(除中国大陆)市场客户收入同比增长48.56%;境内市场收入7.66亿元(YoY+10.15%)。报告期内,公司收入中大药企31.14亿元,剔除大订单后收入11.69亿元(YoY+74.14%);来自中小制药公司收入15.08亿元(YoY+12.75%)。公司订单客户增长21.21%,活跃客户超1100家,持续扩大服务客户群体。

常规商业化项目收入高速增长,临床阶段项目为公司储备重磅订单。(1)商业化阶段:众多具有行业代表性的商业化订单项目持续落地,报告期内,公司确认收入的商业化项目34个,实现收入32.27亿元,剔除大订单后收入12.83亿元,同比增长61.17%。(2)临床阶段:公司临床项目储备持续增加,有助于公司业绩长期稳定增长。报告期内,公司确认收入的临床阶段项目276个,其中临床III期项目52个,实现收入8.59亿元,剔除特定抗病毒项目影响,同比增长7.23%。公司战略性储备潜在重磅项目,临床III期项目涉及诸多热门靶点或大药靶点,为持续获取重磅药商业化订单提供项目储备。

新兴业务:多点开花,收入快速增长。报告期内实现收入5.31亿元,同比增长34.89%。1)化学大分子:收入同比增长29.58%,合计开发新客户约40家,承接新项目45项,推进到临床II期之后的项目合计24项。2)临床研究:收入同比增长26.59%,新增签署151个项目合同。3)制剂:收入同比增长34.63%,正在进行的制剂项目订单120个,其中21项为NDA项目,报告期内成功完成项目43个。4)生物大分子:收入同比增长160.85%,项目数量持续增加,在手订单43个,其中IND项目14个,BLA项目1个。5)合成生物技术:共接到订单70余个,接触新客户近50家,获得并完成首个酶进化订单。

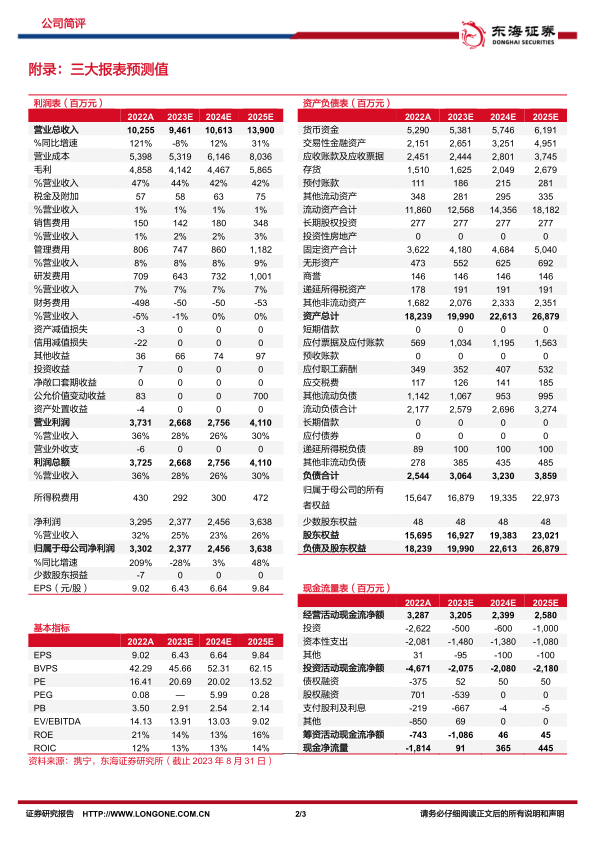

投资建议:我们预测公司2023-2025年归属于母公司净利润分别为23.77亿元、24.56亿元和36.38亿元,对应EPS分别为6.43元、6.64元和9.84元,当前股价对应PE分别为20.69/20.02/13.52倍,维持“买入”评级。

风险提示:产能释放不及预期风险;行业竞争加剧风险;订单不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用