凯莱英(002821)

事项:

公司发布2023年年报,全年实现营收78.25亿元(-23.70%),剔除大订单后实现收入54.05亿元(+24.37%);实现归母净利润22.69亿元(-31.28%),扣非后归母净利润21.04亿元(-34.87%)。基本符合预期。

分红预案:拟每10股派现18元(含税)。

平安观点:

2023:新冠大单执行完毕,困难环境下实现较快增长

拆分维度看,小分子CDMO业务收入66.20亿元,剔除大订单后42.00亿元,同比+25.60%,核心MNC客户是当前困难环境下最稳定的驱动力,支撑公司可持续增长;新兴业务收入11.99亿元,同比+20.42%,其中小核酸、制剂、临床CRO、大分子抗体CDMO等以国内业务居多,订单需求、利润率水平都一定程度上受到了外部环境的影响。

2024:MNC为核心,业务保持较快增长,利润端有一定压力

根据公司指引,24年收入有望实现15%-25%的扣大订单增长。其核心驱动力依然来自海外MNC巨头,同时海外biotech公司也有望在逐步恢复中贡献一定增量。截止报告日,公司在手订单8.74亿美元,公司业绩指引的订单覆盖度处于较高水平。

利润率方面,24年不再有大订单支撑,公司需要着手解决一些毛利率、费用率上的短期压力。常规业务的单位产值及设备周转效率低于大订单,同时国内的价格竞争仍然存在。费用方面,没有大订单分摊费用后,费用率会有所上升。综上,我们估计24年净利率可能会稍低于历史水平。

资金充裕,技术领先,后端项目推进帮助公司早日重回高增长大订单为公司提供了大量现金流(23年末现金+交易性金融资产超90亿元),充裕的现金保证公司能在逆势中实现平稳运营,并支持新技术研发、海外产能建设等战略工作。公司热衷探索新兴制药领域,并积极实现新技术的规模化应用,连续性反应、小核酸、多肽等新技术或新领域的布局已在近几年中开花结果,帮助公司始终站在行业前沿。如今的投入也将在不久的将来转化为公司的竞争力。

根据在手订单,24年公司PPQ项目共28个,较23年增加40%。考虑到PPQ项目很大概率能在1年后转化为商业化订单,我们估计如果外部环境没有出现更恶劣的变化,公司有望在2025年顺利度过断档期。

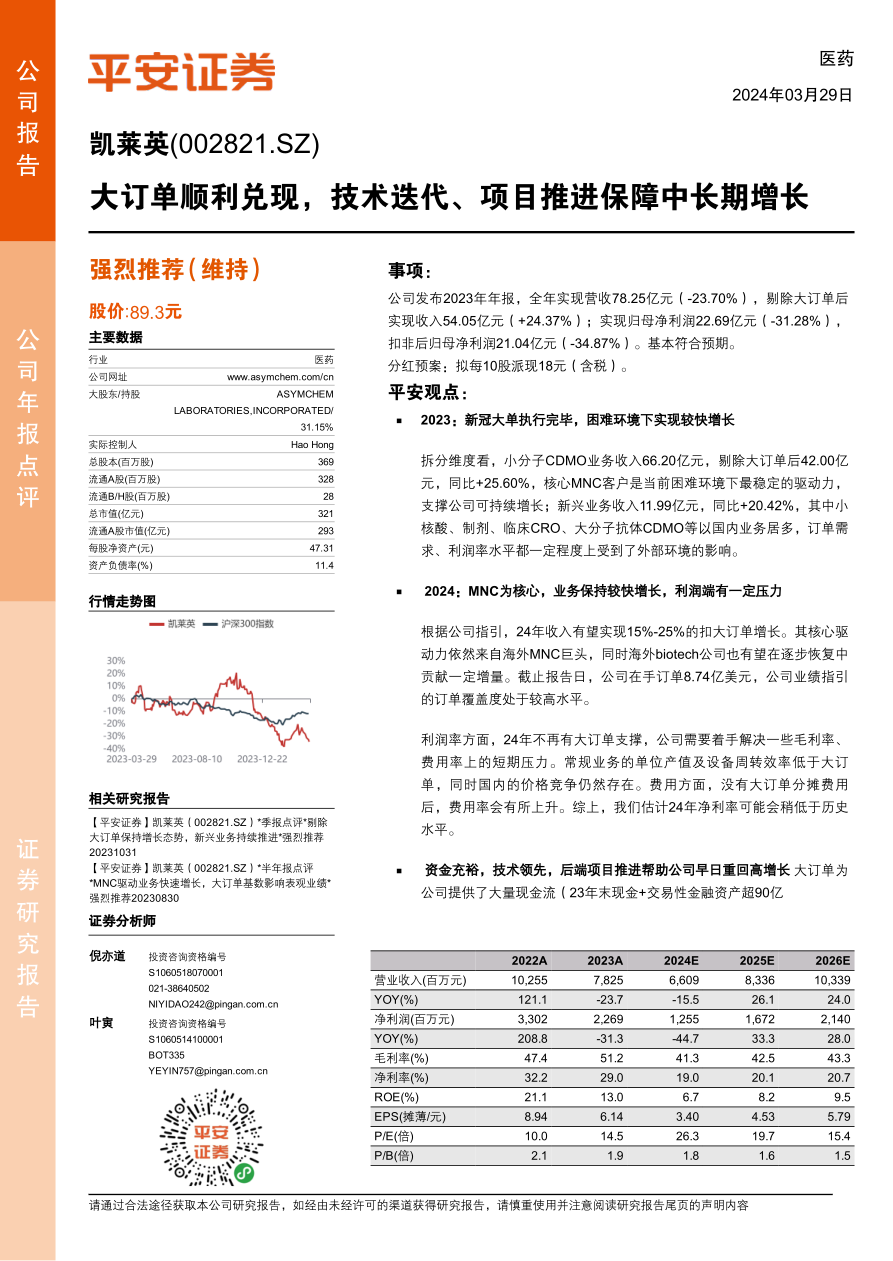

维持“强烈推荐”评级。根据近期行业环境及公司在手订单情况,调整2024-2025年并新增2026年盈利预测,未来3年归母净利润为12.55、16.72、21.40亿元(此前预期2024-2025年利润为20.00、25.89亿元)。尽管公司因大订单波动和整体市场环境因素遭遇短期业绩压力,但医药投融资环境已初步显露改善态势,加上公司核心能力、后续订单的有力保障,我们继续看好其未来发展,维持“强烈推荐”评级。

风险提示:1)海外市场不确定性;2)全球药物创新投入和外包比例不及预期;2)药品研发失败或上市销售不及预期,导致CDMO订单无法顺利放量;3)若出现生产事故、监管机构警告信或其他不能满足客户需求的情况,企业可能丢失订单乃至客户;4)汇率波动可能造成汇兑损益。

微信扫一扫-立即使用

微信扫一扫-立即使用