凯莱英(002821)

事件:

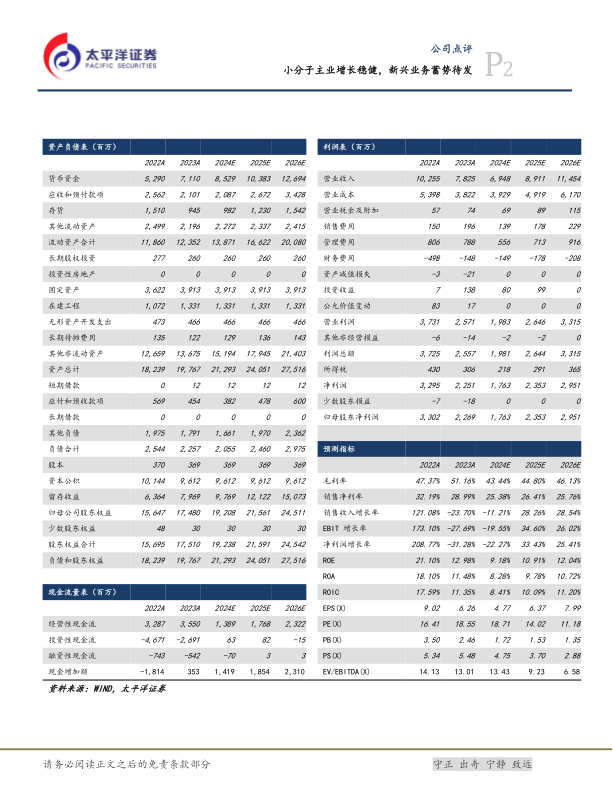

3月28日,公司发布2023年年报,2023年实现营业收入78.25亿元,同比下滑23.70%,剔除大订单后收入为54.05亿元,同比增长24.37%,归母净利润为22.69亿元,同比下滑31.28%,扣非后归母净利为21.04亿元,同比下滑34.87%。

点评:

小分子主业增长稳健,项目管线不断丰富。小分子业务实现收入66.20亿元,剔除大订单后为42.00亿元,同比增长25.60%,毛利率为60.07%,同比提升9.53%,主要和大订单毛利较高、汇兑损益以及效率提升有关。具体来看,商业化项目实现收入51.12亿元,剔除大订单后为26.92亿元,同比增长47.13%;临床项目实现收入15.07亿元,剔除新冠项目后同比基本持平。此外,项目管线不断丰富,截至2023年底,共有40个商业化项目、69个临床三期项目、317个临床前及早期项目。

新兴业务持续增长,未来蓄势待发。新兴业务2023年实现收入11.99亿元,同比增长20.42%,毛利率为26.48%,同比下降7.20%,主要和境内外生物医药融资环境持续低迷有关。具体来看,化学大分子CDMO业务同比增长8.76%,新开发客户74家,承接新项目80个;临床业务收入同比下降7.44%,承接新项目347个,承接一体化订单33个;制剂CDMO业务同比增长18.36%,完成项目148个,新签订单数量同比增长50%。

技术驱动研发持续投入,高级人才队伍不断扩充。公司致力于将“技术驱动”作为核心竞争力,2023年研发投入为7.08亿元,占营收比例为9.05%,截至2023年底共有国内外已授权专利383项,连续科学、合成生物等八大技术平台不断迭代。此外,公司不断扩充高级人队伍,2023年共引进博士83人、高管及以上人员29人、海归93人。

盈利预测与投资建议:我们预计2024年-2026年公司营收为69.48/89.11/114.54亿元,同比增长-11.2%/28.3%/28.5%;归母净利为17.63/23.53/29.51亿元,同比增长-22.3%/33.4%/25.4%,对应当前PE分别为19/14/11X,持续给予“买入”评级。

风险提示:新签订单或新增项目数不及预期风险、新业务或新客户拓展不及预期风险、竞争加剧风险、汇率波动风险、产能投放不及预期风险、地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用