上海医药(601607)

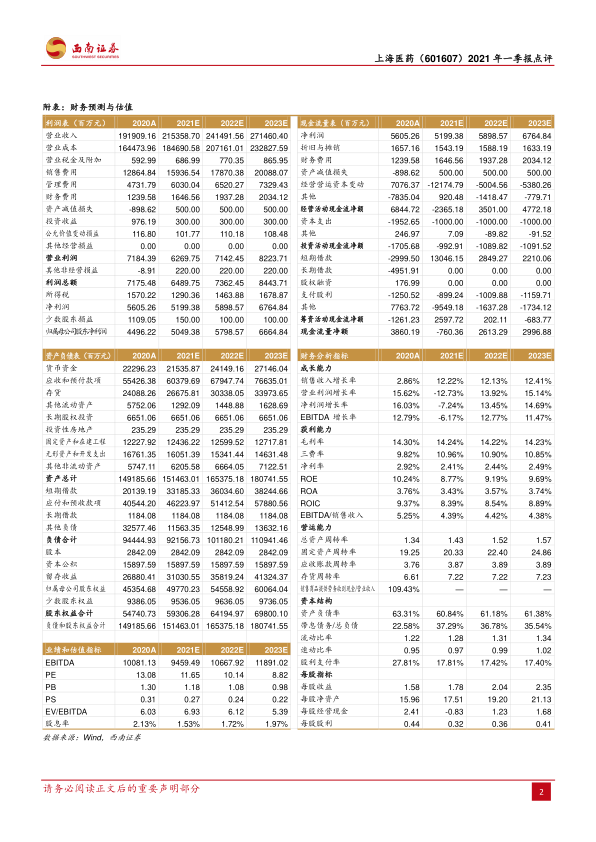

业绩点评: 2021Q1 公司实现营业收入 516 亿元( +27.6%), 同比 2019 年增长 12.2%, 归母净利润 21.2 亿元(+104.2%), 同比 2019 年增长 88.2%。 实现扣非归母净利润 12.1 亿元(同比+23.4%), 同比 2019 年增长 16.7%;非经常性损益主要来自上药云健康 B 轮融资后出表形成的一次性收益。

主营业务增长亮眼,费用管控效效果显著。 医药工业实现收入 64.7 亿元( +14.4%) , 贡献利润 5.5 亿元( +6.8%) ;医药商业实现收入 451.3 亿元( 29.7%),贡献利润 5.9 亿元( 26.7%)。费用方面,销售费用率 6.4% ( -0.88pp),管理费用率 2.4%( -0.39pp) , 财务费用率 0.6%( -0.27pp) , 研发费用率 0.8%( -0.04pp)。

医药工业: 研发加大投入力度,创新药管线步入收获期。 2021 年 Q1 研发投入达 5.4 亿元( +56%), 研发管线取得 8 项进展,落地 2 个研发合作平台, 罕见病事业部快速发展。 ( 1)管线方面: 1)适用于 CD20 阳性的 B 细胞非霍奇金淋巴瘤的 B007(重组抗 CD20 人源化单克隆抗体皮下注射液)获批Ⅰ期临床;2)适用于多发性硬化症的 B001-A 临床试验申请获 NMPA 受理; 3) 美国启动SPH3127 治疗炎症性肠炎 II 期临床试验; 4)适用于复发难治性尤文氏肉瘤的SPH8216(TK216)注射液获批国内 II 期临床; 5)从台湾顺天医药引进的治疗急性缺血性脑卒中 1 类创新药 I037(注射用 LT3001)Ⅰ期临床试验顺利完成首例入组; 6)与俄罗斯 BIOCAD 合作的 BCD-100 ( Prolgolimab 注射液)获得 NMPA批准同意开展国际多中心晚期非鳞状非小细胞肺癌以及进展性、复发性或转移性宫颈癌成人患者 III 期临床试验; 7)盐酸二甲双胍片( 0.25g)、硝酸甘油片、头孢拉定胶囊、别嘌醇片、阿莫西林胶囊通过仿制药质量和疗效一致性评价,过评总数达到了 25 个品种( 31 个品规); 8)糠酸莫米松鼻喷剂完成美国 ANDA生产申报。 ( 2)研发平台方面: 与越洋医药合作,引入首批 3 个改良型新药以及 2 个具有技术壁垒的首仿药,与“仁济-上海医药”科技创新成果研发和转化平台战略合作达成意向。 公司“十四五”规划, 有 2~3 个 1.1 类创新药上市,4~5 个改良性的创新药上市, 9~10 个特色仿制药上市。

医药商业:总代理业务再添重磅品种,互联网布局成效显著。 商业板块成功获得 6 个重磅品种的总代理资格,包括盐酸西替利嗪滴剂、 右旋糖酐铁注射液、异麦芽糖酐铁注射液、 丙泊酚乳状注射液、索马鲁肽注射液和注射用贝林妥欧单抗。 公司旗下“互联网+”医药商业科技平台上药云健康、国内创新医疗支付服务的领导品牌镁信健康分别完成 10.33 亿元、 10 亿元的 B 轮融资,打通互联网+。 上药云健康已累计对接 232 家医疗机构,其中三甲医院互联网医院 32 家。镁信健康成功上线了 10 余款创新支付项目,覆盖近 10 万患者。

盈利预测与投资建议。 预计 2021-2023 年 EPS 分别为 1.78 元、 2.04 元、 2.35元,对应 PE 为 12 倍、 10 倍、 9 倍。考虑公司医药工业逐渐步入收获期,互联网医疗及总代理业务快速发展, 维持“买入”评级。

风险提示: 研发进展不及预期、 药品降价风险

微信扫一扫-立即使用

微信扫一扫-立即使用