上海医药(601607)

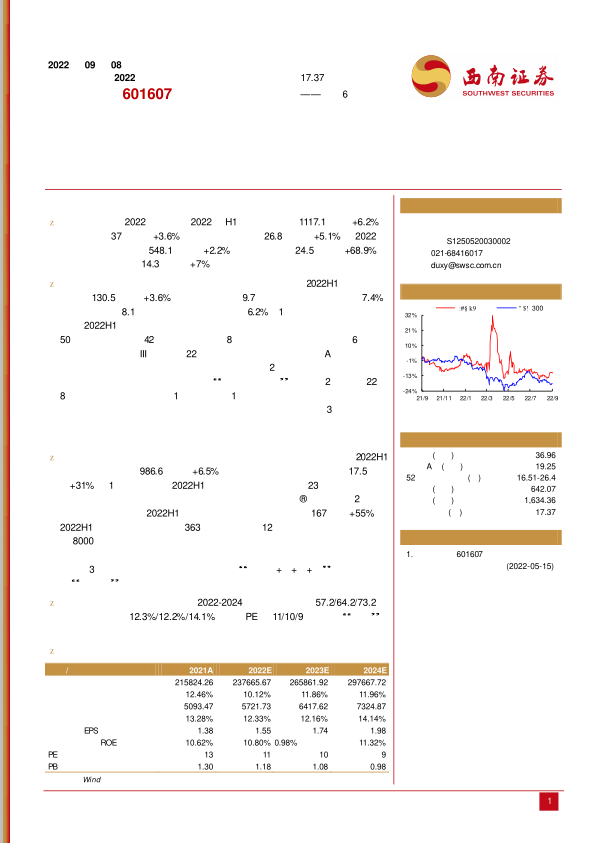

事件:公司发布2022年半年报,2022年H1实现营业收入1117.1亿元(+6.2%);归母净利润37亿元(+3.6%);扣非归母净利润26.8亿元(+5.1%)。2022年二季度实现营业收入548.1亿元(+2.2%);归母净利润24.5亿元(+68.9%);扣非后归母净利润14.3亿元(+7%)。

医药工业:持续丰富创新药管线,挖掘潜力产品发展机会。2022H1医药工业实现收入130.5亿元(+3.6%);研发投入共计9.7亿元,占工业销售收入的7.4%;其中研发费用8.1亿元,占工业销售收入的6.2%。1)持续丰富创新药管线。截至2022H1末,公司临床申请获得受理及进入临床研究阶段的新药管线已有50项,其中创新药42项,改良型新药8项。在创新药管线中,已有6项处于关键性研究或临床III期阶段。22年上半年,公司参与世联康健A轮融资,切入干细胞产业领域,为深耕口腔领域业务打下铺垫。2)新冠疫苗推进:与康希诺开展合作,现已建成原料制剂一体化“超级疫苗工厂”(年产能2亿剂),22年8月,上药康希诺取得原液1号线及制剂1号线补充注册申请批件,成为目前国内唯一一家从原液到制剂生产全过程承接疫苗委托生产的企业。3)中药创新方面:与云南白药,天津医药召开产业联盟会议,进一步加强协同,加强交流合作。

医药商业:领先优势不断扩大,巩固中国进口药和创新药服务龙头地位。2022H1医药商业实现收入986.6亿元(+6.5%);医药商业主营业务贡献利润17.5亿元(+31%)。1)药物总代:2022H1公司新增进口总代产品23个,与赛生药业和优锐医药签订战略合作协议,推动德琪医药新药希维奥®实现上市。2)非药业务保持强劲势头。2022H1器械、大健康等非药业务销售167亿(+55%),2022H1共开展设备代招项目363个,总中标额12亿;上药科园已累计引进超过8000个器械新产品。公司积极布局全国,相继成立上药(杭州)医疗器械有限公司和上药(四川)医疗设备有限公司,并重点推进山东、北京器械平台的建立。3)互联网+:孵化镁信健康,发挥“互联网+医+药+险”先行者优势,为“沪惠保”提供定制化药品服务支持,持续扩大保障范围。

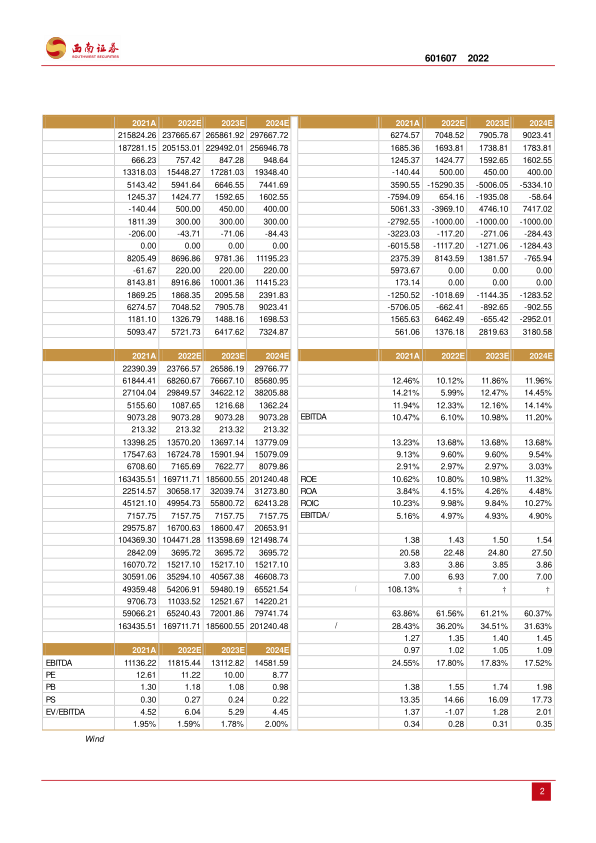

盈利预测与投资建议。我们预计2022-2024年归母净利润为57.2/64.2/73.2亿元,对应增速为12.3%/12.2%/14.1%,对应PE为11/10/9倍,维持“买入”评级。

风险提示:行业政策波动风险;研发进展不及预期;疫情波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用