上海医药(601607)

事件:公司公告非公开发行A股预案,预案称,上海医药拟以16.87元/股的价格向云南白药及关联方上海潭东定向发行合计不超过8.5亿股A股股票,募集资金拟不超过人民币143.84亿元,发行量不超过发行前公司总股本的30%。

控制权方面,云南白药认购金额共计112.29亿元。预计发行完成后,云南白药将作为战略投资者持有上海医药18.02%的股份,成为继上海实业之后的第二大股东。另一家定增对象上海潭东为上海上实的全资子公司,本次也将出资31.55亿元。发行完成后,上海实业集团及其关联方仍将作为上海医药控股股东,持有33.21%的股份,公司的实际控制人仍然是上海市国资委。

交易价格方面,是以定价基准日前20个交易日A股股票交易均价的80%来定价的,对应的价格就是16.87元每股。如果在发行之前,公司最近一期经审计规模净资产高于发行价格,公司会将发行价调整为归母净资产除以股数,发行对象最终认购的股份数量也会按相应的比例来进行调整。

股份的锁定期,认购对象认购获得的所有新发行股份自非公开发行结束之后,36个月内也就三年内都不得转让。发行结束后,如果这些股份因为控股资本公积金转增等等情形衍生获得的股份,也应该遵守以上的限售安排。

募集资金用途方面,此次募集资金总额是143.84亿元,扣除掉发行费用之后,募集资金净额将全部用于补充公司的营运资金以及偿还债务,具体的分配是30亿元用来偿债,剩余的用来补充营运资金,并且绝大部分资金将用于创新药研发。

与白药未来将在多个方面实现资源整合。1)实现商业网络的区域互补。上海医药拥有直接网络覆盖全国24个省市、集约化和信息化程度较高的现代药品流通体系,医药商业体量位居全国第二。云南白药目前的商业渠道网络主要立足于云南省,2020年云南白药收入超过200亿元,未来将在医药商业领域与云南白药深入合作,有望实现医药流通领域更深度整合。2)优化股权结构,引入白药管理层有助于健全公司体制。云南白药是进行了混改的成功案例,云南白药对公司的股权在现有基础上是一个比较好的优化。3)实现中药和大健康的优势互补。上海医药在全国各省市已建立多个中药材标准化种植基地,借助战略合作,双方将推动中药智能制造。公司旗下中成药在中医药和大健康领域具备较大的挖潜空间,未来与云南白药强强联手,中药大品种有望进一步开发,焕发新的活力。

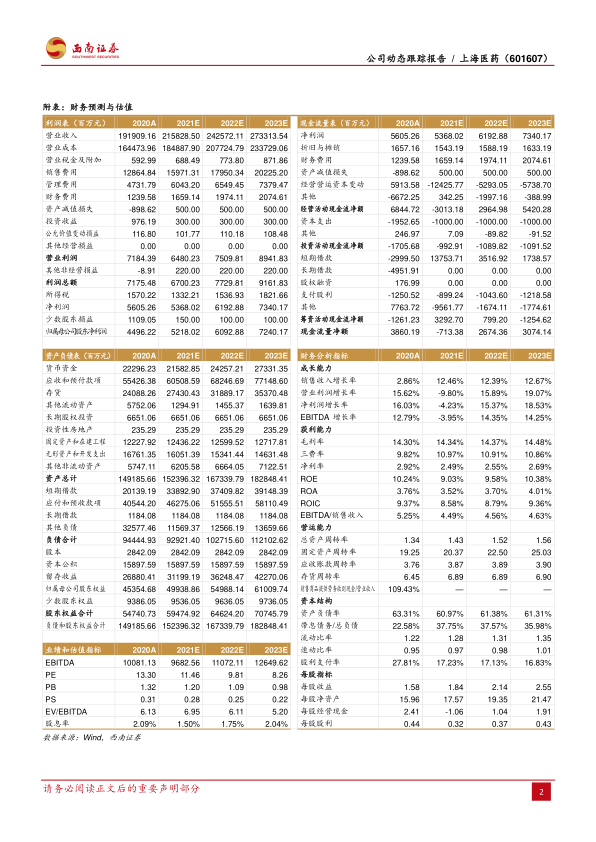

盈利预测与投资建议。预计2021-2023年EPS分别为1.84元、2.14元、2.55元,对应PE为11倍、10倍、8倍。考虑公司医药工业逐渐步入收获期,互联网医疗及总代理业务快速发展,维持“买入”评级。

风险提示:非公开发行股票进展不及预期、研发进展不及预期、药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用