上海医药(601607)

业绩点评:2021H1公司实现营业收入1052.4亿元(+20.7%),归母净利润35.7亿元(+46.1%)。实现扣非归母净25.5亿元(同比+16%);非经常性损益主要来自上药云健康B轮融资后出表形成的一次性收益。经营活动现金净流入21.7亿元。费用方面,销售费用率6.4%(-0.6pp),管理费用率3%(-0.3pp),财务费用率0.6%(-0.22pp),研发费用率0.8%(+0.06pp)。

工业:持续加大研发投入,创新药研发进程加速。医药工业实现收入126亿元(+7.9%),贡献利润12.3亿元(+4.7%)。上半年研发投入11.4亿元,同比增长52%,占工业销售收入9%,创新药研发进程加速。上半年,SPH8216获得Ⅱ期临床批件,SPH3127新适应症溃疡性结肠炎获得FDA临床默许,进入临床Ⅱ期,此外另一新适应症糖尿病肾病在中国拟近期在国内启动Ⅱ期临床试验。治疗急性缺血性脑卒中的新药I037的Ⅱa期临床试验达到主要安全性终点,表现良好安全性与较好临床效果,已经向CDE提交Ⅱ期临床试验申请,计划在大陆和全球同步开展两项Ⅱ期临床试验。PD1宫颈癌和非小细胞肺癌适应症分别获批三期临床批件。截至2021年上半年末,公司已进入临床前及后续研究阶段的创新药管线已有35个项目,其中24个项目进入临床或已上市。

医药商业:总代理业务再添重磅品种,互联网布局成效显著。公司医药分销业务实现销售收入924.9亿元(+22.6%),毛利率6.5%;医药零售业务实现销售收入37.1亿元(-1.6%),毛利率13.4%。公司积极优化品种结构,进一步巩固公司在中国进口药和创新药服务商中的龙头地位。上半年公司成功新获武田、诺和诺德等供应商的多个重磅品种的进口总代资格。公司上半年进口疫苗代理实现收入22.8亿元(+4.9%),主要系二类苗受疫情防控影响,预计疫情恢复将有望强势反弹。公司作为领投方参股的疫苗研发公司成都威斯克生物医药有限公司已启动新冠疫苗全球多中心的III期临床试验。上药云健康与镁信健康打通“互联网+医+药+险”的生态闭环,推动保险领域与医疗领域深度融合,截至2021H1,镁信健康新上线40余个患者福利项目,新增32款健康险产品,已累计服务6000多万张保险保单,“沪惠保”上线后,参保人数突破739万人。

白药战投加入,中药板块有望迎来快速发展。公司中药板块销售收入约为工业板块整体收入三分之一,其中有12个过亿元中药品种(2020年)。2021年上半年公司中药板块销售收入同比增长18%。云南白药战投加入后将推动公司中药产品发展更上一步台阶。5月,公司联合白药、天药共同签署战略合作框架协议,共建“云天上·复兴中华优秀传统中医药产业联盟”,公司未来也将梳理8个拟将重点培养的大品种,其中包括八宝丹等经典名方,将有望重新焕发生机。

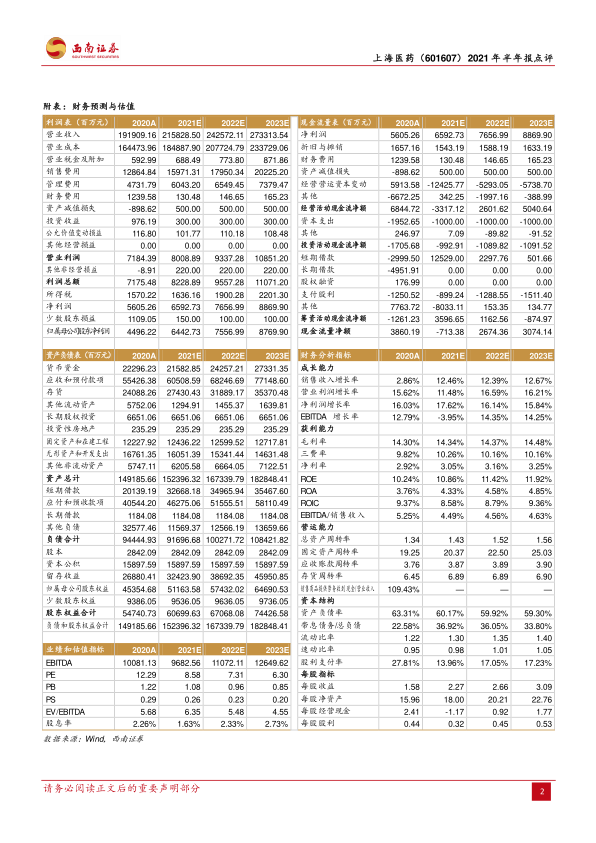

盈利预测与投资建议。预计2021-2023年EPS分别为2.27元、2.66元、3.09元,对应PE为9倍、7倍、6倍。考虑公司医药工业逐渐步入收获期,互联网医疗及总代理业务快速发展,维持“买入”评级。

风险提示:研发进展不及预期、药品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用