上海医药(601607)

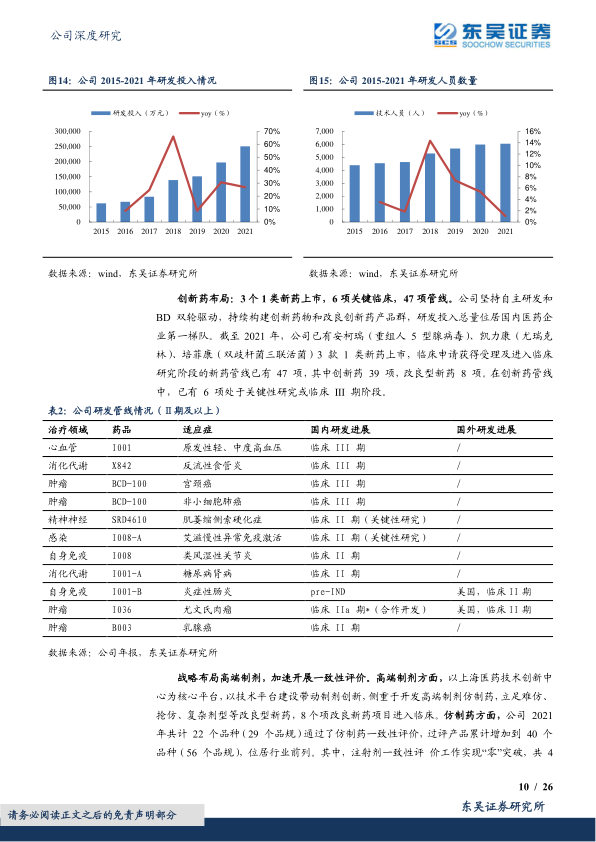

工业加大研发投入,凸显创新属性。2021年,医药工业实现收入250.98亿元,同比增长5.71%,毛利率58.7%,其中60个重点品种销售收入147.24亿元,同比上升9.31%,平均毛利率71.38%。2021年,研发总投入达到25.03亿元,同比增长26.94%。公司坚持自主研发和BD双轮驱动,已有安柯瑞(重组人5型腺病毒)、凯力康(尤瑞克林)、培菲康(双歧杆菌三联活菌)3款1类新药上市,在研创新药39项,改良型新药8项,其中6项创新药管线处于关键性研究或临床III期阶段。公司以上药睿尔为平台,目前共有16个在研罕见病项目。

中药加速大品种开发,引进云南白药战投。上海医药旗下拥有7家核心中药子公司、9个广受认可的核心品牌、3项国家保密配方及860种中药产品,重点品种包括麝香保心丸、参麦注射液、瓜蒌皮注射液、新癀片、银杏酮酯、胃复春片、养心氏片、八宝丹、瘀血痹和乳癖消等。2021年引入云南白药战投后,将云南白药品牌经验与公司丰富管线和强研发能力深度结合,合作二次开发新老品种,目标制造6个以上8亿元大品种,预计带来20-30亿元增量收入。截至2022年3月31日,公司首个权激励计划完成行权股份占总量的4.65%,进一步推进体制机制改革,激发活力。

商业龙头尚有提升空间,新冠加持提供业绩弹性。2021年,上海医药商业业务贡献收入1906.2亿元。药品批发企业收入前10位占比55.2%,上海医药占比8.45%,位于全国第二位,尚有提升空间。2021年,公司进口疫苗代理实现销售收入43亿元。公司以新冠疫苗合作引入为突破,进一步将产业链从进口分销延伸至生产与研发,借助已有技术平台和分销优势,与康希诺战略性合作,切入创新疫苗生产领域。公司有望达成新冠药物合作,带来较大业绩增量。

盈利预测与投资评级:预计公司2022-2024年归母净利润分别为59.80/69.83/81.94亿元,增速分别为17%/17%/17%,保持双位增速,当前市值对应2022-2024年PE分别为12/10/9倍。基于1)分销和工业业务稳定发展;2)中药板块与云南白药合作开发大品种,加速放量;3)I001、X842等创新药上市,带来增量;4)商业零售的互联网+平台化建设。首次覆盖,给予“买入”评级。

风险提示:集采风险,研发进度不及预期,商誉减值风险,战略转型不及预期风险,新冠业务存在不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用