上海医药(601607)

投资要点

事件:公司发布 2021 年年报和 2022 年一季报。2021 年实现营业收入 2158.2亿元(+12.5%);归母净利润 50.9 亿元(+13.3%);扣非后归母净利润 40亿元(+4.7%)。2022年一季度实现营业收入 569亿元(+10.3%);归母净利润 12.5 亿元(-41%);扣非后归母净利润 12.5 亿元(+3%)。

医药商业:深化网络布局,巩固全国进口药和创新药服务龙头地位。医药商业实现收入 1907.3亿元(+13.4%),贡献利润 25.1亿元(+13.2%)。上半年公司成功新获武田、诺和诺德等供应商的多个重磅品种的进口总代资格。1)进口药品方面,公司全年成功引入 18个进口总代品种,成功签约贵州生诺 X842 新型抑酸项目、韩国 KoBioLabs 益生菌项目(KBL697 与 KBL693)、Phagelux抗菌 ClyO项目等多个 license-in产品,与台湾顺天医药合作的急性脑卒中新药I037 也进展如期。2)进口疫苗代理方面,公司报告期内实现销售收入 43亿元。目前二类疫苗销量受一定程度上的疫情防控影响,但未来仍具有较好的发展空间。公司拥有领先的疫苗供应链服务平台,具有覆盖全国的冷链物流能力。3)互联网+:上药云健康完成 10.3亿元 B 轮融资,2021年营业收入实现超 50%的大幅增长,实现近 50单创新药新品首发和全国首单落地,占上市新特药首单的约 80%。镁信健康立足“互联网+医+药+险”生态模式,完成超 20亿元 C轮融资,新增惠民保险产品 46款,新增服务保单数近 6000万,被《中国银行保险报》评为 2021 年度中国保险业服务创新典型案例。4)网络布局:公司分销网络覆盖全国 31个省、直辖市及自治区,其中通过控股子公司直接覆盖全国 24个省、直辖市及自治区,覆盖各类医疗机构超过 3.2万家,零售网络分布在全国16 个省区市,零售药房总数超过 2000 家。

医药工业:加快自研,转型科技创新驱动的研发型医药企业。医药工业实现收入 251 亿元(+5.71%),毛利率 57.8%(其中 60 个重点品种销售收入 147.2亿元,同比上升 9.3%,平均毛利率 71.4%)。1)新冠疫苗方面:与康希诺开展合作,建成一座按照 GMP 要求设计的年产能 2亿剂、从原液到制剂一体化的新冠疫苗工厂,开创了上药基建项目“速度之最”。公司已有安柯瑞(重组人 5型腺病毒)、凯力康(尤瑞克林)、培菲康(双歧杆菌三联活菌)3款 1类新药上市,临床申请获得受理及进入临床研究阶段的新药管线已有 47项,其中创新药 39项,改良型新药 8项。在创新药管线中,已有 6项处于关键性研究或临床III 期阶段。2)中药研发:以中药研究所为核心平台,开展循证医学研究,重点开展中药大品种二次开发,并推进院内制剂开发、经典名方开发。3)技术创新中心已开发 2类新药项目共计 16个, 较 2020年增加 12项。上海循曜生物科技有限公司预计将有 1-2个创新药项目进入临床阶段。四川大学华西医院第一批合作研发项目均正常推进,第二轮合作研发项目已有 5 个在前期评估或合作洽谈中。沈阳药科大学签约 1个早期创新药项目。 中国科学院分子细胞科学卓越创新中心签约 4 个早期创新药项目。儿童医学中心已拟在罕见病、儿童制剂、公司管线适应症拓展等方面进行合作。

国企改革深化,整合中医药优质产业资源,共同拓展大健康消费市场。云南白药拥有“豹七三七”“云全 1 号”“千草堂”等中药产品知名品牌,在医美和中药天然植物开发方面独具特色。上海医药的商业版图覆盖全国 24个省市,中药资源丰富(7家核心中药子公司、9个广受认可的核心品牌、3项国家保密配方及 860 种中药产品),与云南白药在中药大健康领域充分挖掘双方在资源、品牌建设及渠道等方面的优势,开展业务协同,共同打造中药及大健康业务平台。双方的合作进一步促进上海医药加大研发投入力度,在关键技术环节、管线布局等方面实现突破性成果,最终形成包含创新药、改良型新药、高端仿制药等多层次、分阶段的新产品梯队,在疫苗、基因治疗、细胞治疗构建新的业务布局。混合所有制改革将从管理体制、激励机制上释放上海医药的活力,为其长期发展提供持续动力。

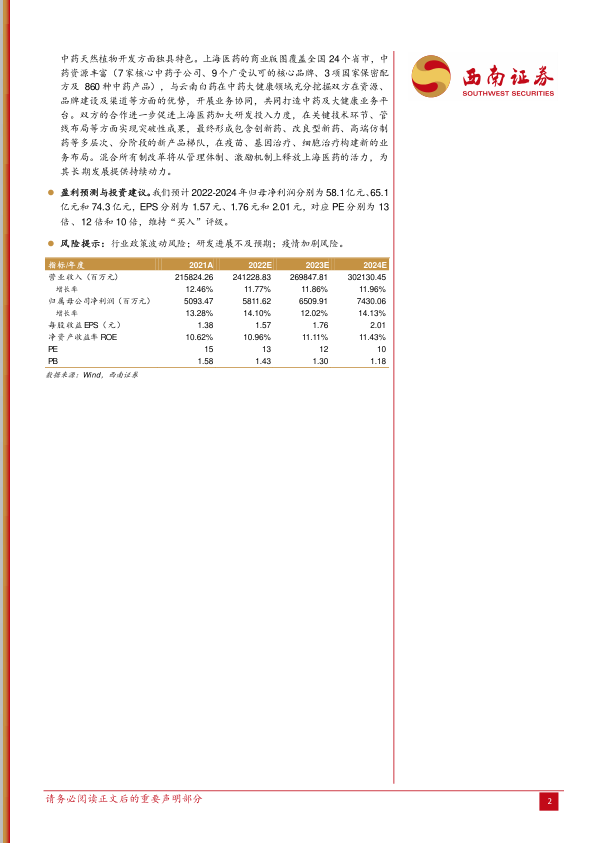

盈利预测与投资建议。我们预计2022-2024年归母净利润分别为58.1亿元、65.1亿元和 74.3亿元,EPS 分别为 1.57元、1.76元和 2.01元,对应 PE 分别为 13倍、12 倍和 10 倍,维持“买入”评级。

风险提示:行业政策波动风险;研发进展不及预期;疫情加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用