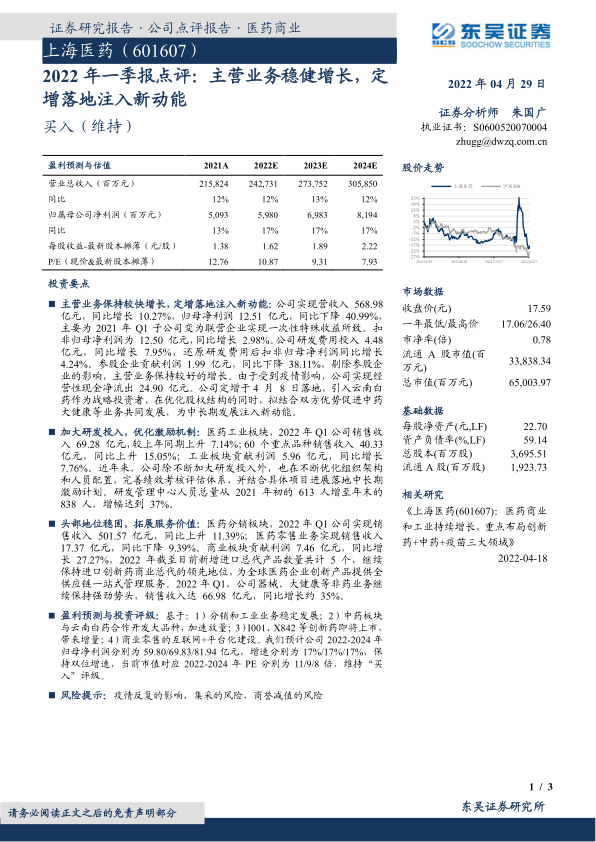

上海医药(601607)

投资要点

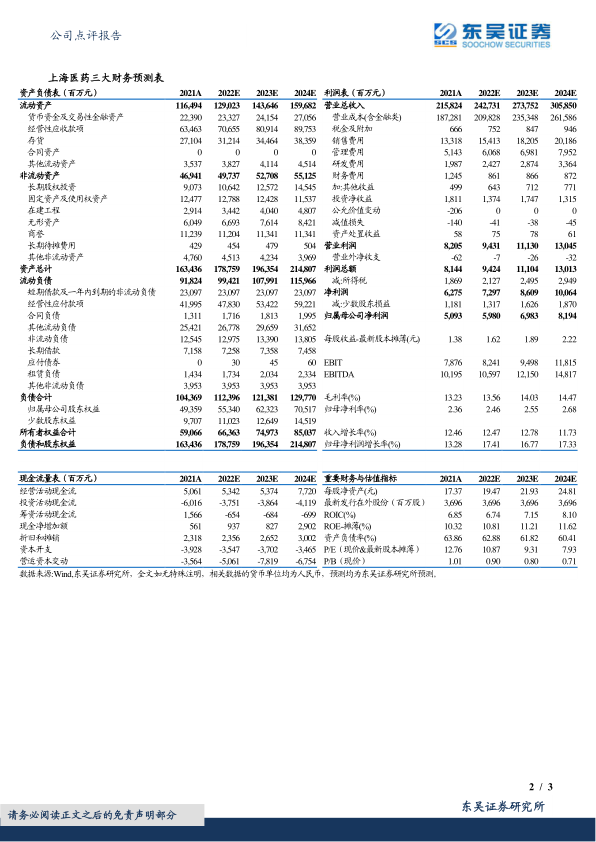

主营业务保持较快增长,定增落地注入新动能:公司实现营收入568.98亿元,同比增长10.27%,归母净利润12.51亿元,同比下降40.99%,主要为2021年Q1子公司变为联营企业实现一次性特殊收益所致。扣非归母净利润为12.50亿元,同比增长2.98%。公司研发费用投入4.48亿元,同比增长7.95%,还原研发费用后扣非归母净利润同比增长4.24%。参股企业贡献利润1.99亿元,同比下降38.11%,剔除参股企业的影响,主营业务保持较好的增长。由于受到疫情影响,公司实现经营性现金净流出24.90亿元。公司定增于4月8日落地,引入云南白药作为战略投资者,在优化股权结构的同时,拟结合双方优势促进中药大健康等业务共同发展,为中长期发展注入新动能。

加大研发投入,优化激励机制:医药工业板块,2022年Q1公司销售收入69.28亿元,较上年同期上升7.14%;60个重点品种销售收入40.33亿元,同比上升15.05%;工业板块贡献利润5.96亿元,同比增长7.76%。近年来,公司除不断加大研发投入外,也在不断优化组织架构和人员配置,完善绩效考核评估体系,并结合具体项目进展落地中长期激励计划。研发管理中心人员总量从2021年初的613人增至年末的838人,增幅达到37%。

头部地位稳固,拓展服务价值:医药分销板块,2022年Q1公司实现销售收入501.57亿元,同比上升11.39%;医药零售业务实现销售收入17.37亿元,同比下降9.39%。商业板块贡献利润7.46亿元,同比增长27.27%,2022年截至目前新增进口总代产品数量共计5个,继续保持进口创新药商业总代的领先地位,为全球医药企业创新产品提供全供应链一站式管理服务。2022年Q1,公司器械、大健康等非药业务继续保持强劲势头,销售收入达66.98亿元,同比增长约35%。

盈利预测与投资评级:基于:1)分销和工业业务稳定发展;2)中药板块与云南白药合作开发大品种,加速放量;3)I001、X842等创新药即将上市,带来增量;4)商业零售的互联网+平台化建设。我们预计公司2022-2024年归母净利润分别为59.80/69.83/81.94亿元,增速分别为17%/17%/17%,保持双位增速,当前市值对应2022-2024年PE分别为11/9/8倍,维持“买入”评级。

风险提示:疫情反复的影响,集采的风险,商誉减值的风险

微信扫一扫-立即使用

微信扫一扫-立即使用