复星医药(600196)

投资要点

事件: 公司控股子公司复星医药产业拟与 BioNTech 投资设立合资公司, 双方将分别认缴合资公司注册资本的 50%,其中复星医药产业拟以现金及/或有形或无形资产作价出资合计不超过 1 亿美元、BioNTech 拟以其相关生产技术和专有技术许可等无形资产作价出资合计不超过 1 亿美元。复星医药产业提供年产能 10 亿剂疫苗生产设施,BioNTech 应完成技术转移,提供生产 mRNA 新冠疫苗所需的技术支持。

BioNTech 承诺 2021 年向中国大陆供应不少于 1 亿剂疫苗: 按照 2020 年12 月签订的《许可协议》和《供货协议》,在合资公司实现本地化生产和商业化之前, BioNTech 以以成品供货的部分, 其中复星医药产业、 BioNTech 按 65%、35%比例分享毛利;BioNTech 以大包装制剂供货的部分,复星医药产业、 BioNTech 按 60%、 40%比例分享毛利。 BioNTech 承诺 2021 年向中国大陆供应不少于 1 亿剂疫苗,中国大陆首批 5000 万剂疫苗的首付款 2.5 亿欧分别于 2020 年底前支付(1.25 亿欧元)和 mRNA 新冠疫苗在国内获批上市后支付 (1.25 亿欧元) ,首批订单的余款在将复星医药产业收到 mRNA 新冠疫苗后支付,并按年进行最终结算。

mRNA 新冠疫苗获批上市后,将给复星医药带来巨额业绩弹性。辉瑞/Binotech 新冠疫苗 21Q1 确认收入 34.62 亿美元,截止 5 月 3 日,共分发4.3 亿剂新冠疫苗至 91 个国家,公司预计 21 年能生产 25 亿剂,22 年能生产至少 30 亿剂, 我们预计随着复星新冠疫苗有望于近期获批上市,短期内有望给复星带来巨额利润弹性。我们对新冠疫苗市场的长期判断:认为新冠疫苗接种将会经历两个阶段,第一个阶段拼的是进度和产能,这个阶段以智飞生物为代表的企业将会明显收益;第二个阶段将拼的是保护率、成本以及配送便捷性等,我们认为智飞生物、康泰生物、复星医药等将具有一定优势。

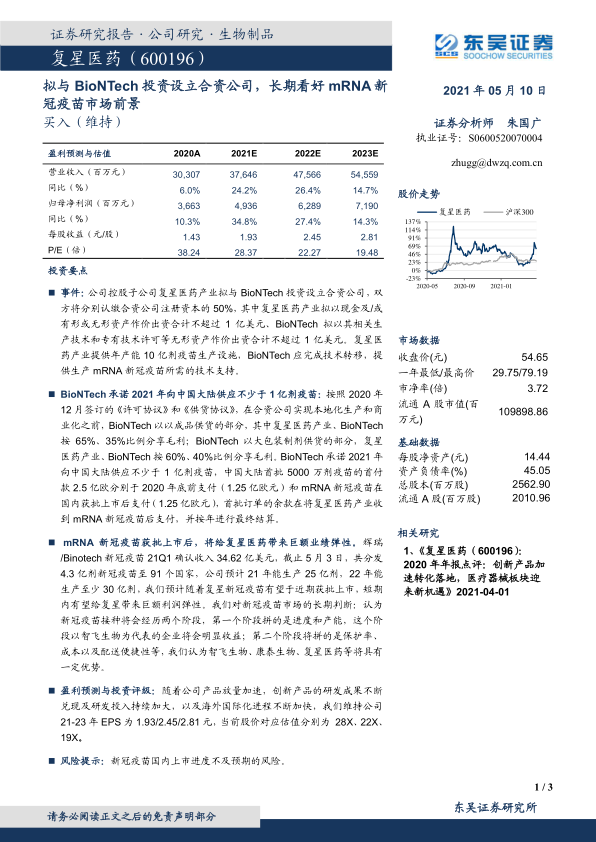

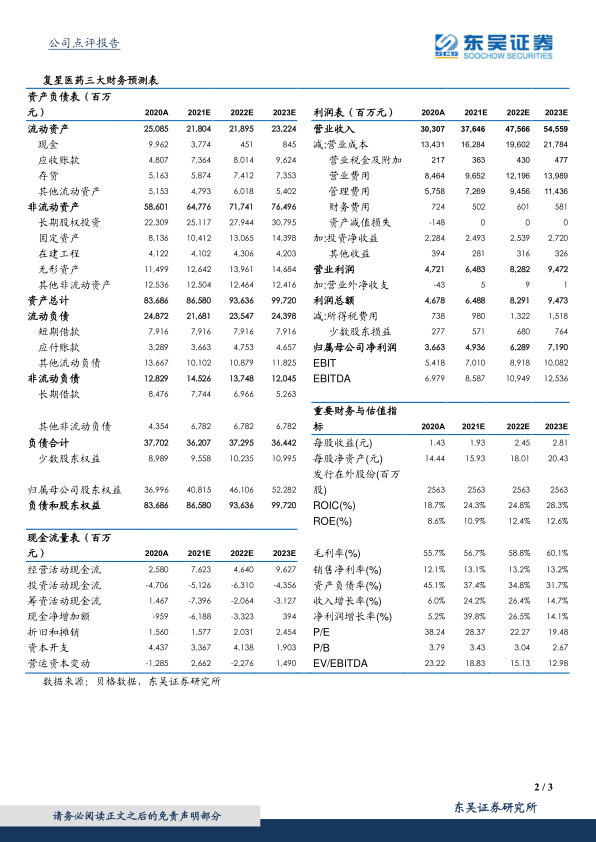

盈利预测与投资评级:随着公司产品放量加速,创新产品的研发成果不断兑现及研发投入持续加大,以及海外国际化进程不断加快,我们维持公司21-23 年 EPS 为 1.93/2.45/2.81 元,当前股价对应估值分别为 28X、 22X、19X。

风险提示:新冠疫苗国内上市进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用