复星医药(600196)

投资要点

公司公布 2021 年半年报: 实现收入 169.52 亿元,同比增长 20.85%;实现归母净利润 24.82 亿元,同比增长 44.77%;实现扣非归母净利润 15.70亿元,同比增长 20.38%;实现经营性现金流净额 17.07 亿元,同比增长16.79%。 其中,核心制药业务收入保持稳健增长, 实现营业收入 122.48亿元,同比增长 22.33%。

创新成果持续落地和放量,产业结构不断优化: 公司致力于推动创新研发,加速创新技术和产品落地。 2021 年上半年研发投入 19.54 亿元,同比增长 15.69%,占业务收入的 11.53%;其中,研发费用为 15.62 亿元,同比增长 29.73%。 随着汉利康、汉曲优、苏可欣、汉达远、奕凯达等多个品种获批上市并放量销售,创新产品推动业绩可持续增长, 其中,汉利康(利妥昔单抗)销量大幅提升,上半年累计实现收入 7.24 亿元,同比增长 223.21%; 汉曲优(曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)上半年分别实现收入 3.25 亿元和 2.06 亿元; 合营公司复星凯特的奕凯达成为国内首个获批上市的 CAR-T 细胞治疗产品; mRNA 新冠疫苗复必泰( BNT162b2)在港澳地区纳入政府接种计划,上半年实现收入5 亿余元,还拟向中国台湾地区供应 1,500 万剂,下半年收入有望大幅增长。

国际化运营能力进一步提升,海外收入占比突破 30%。 公司在创新研发、 BD、生产运营及商业化等多维度践行国际化战略, 通过Fosun PharmaUSA 子公司拓展在美国的创新研发、注册、商业化能力;通过 GlandPharma 和 Tridem Pharma 子公司增强在印度和非洲的生产、营销能力;同时增强在欧洲的创新研发和投资并购,通过差异化的全球布局战略,最大限度提升公司国际化运营的能力和效率。 公司海外商业化团队近1000 人,上半年在中国大陆以外地区和其他国家实现营业收入 51.98 亿元,占整体收入 30.66%。

积极推进内部资源整合, 诊断及医美业务初步整合完成。 公司在医疗器械业务已初步构建形成医疗美容、呼吸健康、专业医疗为核心的三大业务分支。在医疗美容领域,复锐医疗科技( Sisram)在积极拓展原有能量源医疗美容设备业务的同时,进行了美容牙科、注射填充等战略赛道的资产整合。 在诊断板块, 根据各子公司的业务侧重和特点,明确了各自作为研发制造中心、差异化仪器研发平台、检验服务业务平台、试剂制造基地等的定位分工。

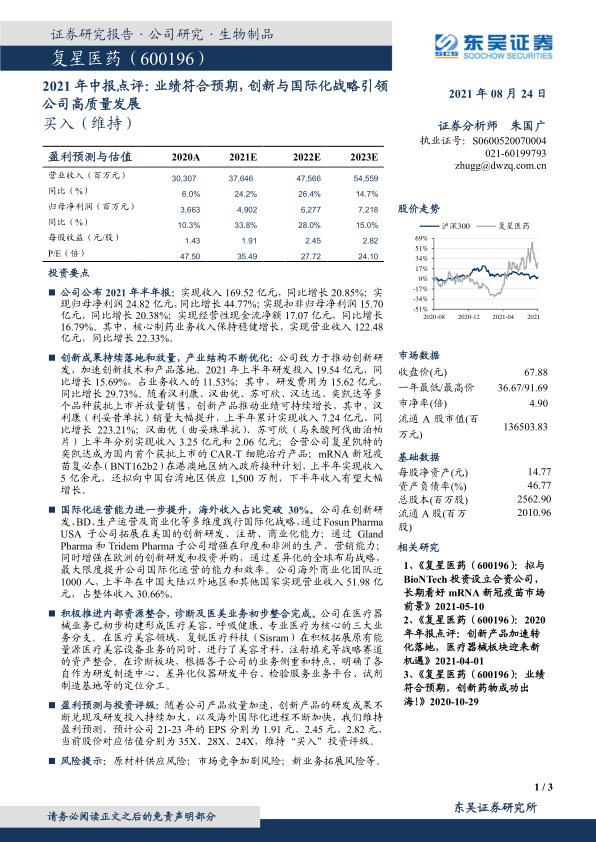

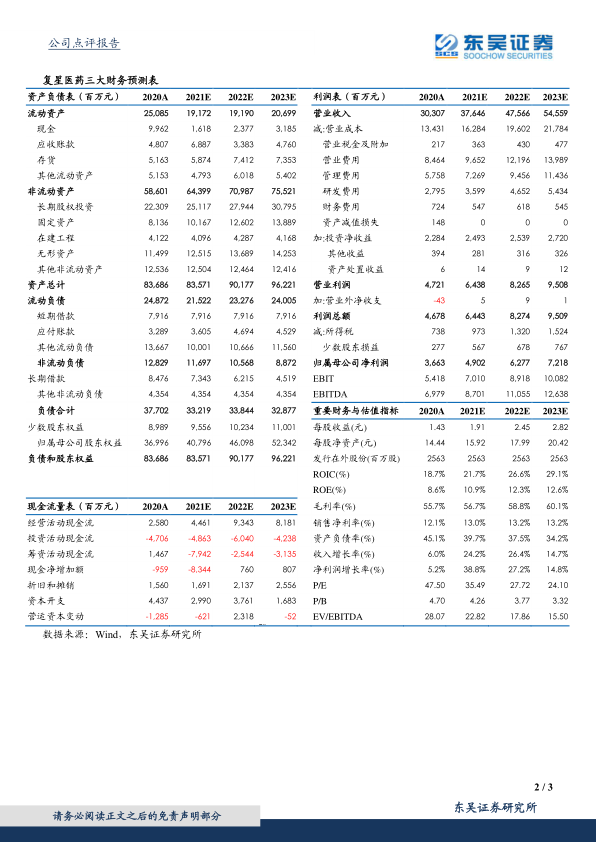

盈利预测与投资评级: 随着公司产品放量加速,创新产品的研发成果不断兑现及研发投入持续加大,以及海外国际化进程不断加快, 我们维持盈利预测, 预计公司 21-23 年的 EPS 分别为 1.91 元、 2.45 元、 2.82 元,当前股价对应估值分别为 35X、 28X、 24X, 维持“买入”投资评级。

风险提示: 原材料供应风险; 市场竞争加剧风险; 新业务拓展风险等

微信扫一扫-立即使用

微信扫一扫-立即使用