复星医药(600196)

投资要点

事件: 2022 年 7 月 25 日,复星医药宣布与真实生物达成战略合作,双方将联合开发并由复星医药独家商业化阿兹夫定。 合作领域为新冠病毒、艾滋病治疗及预防领域; 合作产品包括原料药、片剂,以及所有包含阿兹夫定原料药成分的其他剂型产品; 合作区域包括中国境内(不包括港澳台地区) 及全球(不包括俄罗斯、乌克兰、巴西及其他南美洲国家和地区)。 复星医药将最多向真实生物支付 8 亿元合作费用,并承担后续的临床试验和商业化费用, 于境内就销售产生的毛利,由复星医药产业和真实生物按照 50%:50%或 55%:45%的比例进行分配。 海外销售的具体分成方式和比例待双方进一步约定。

公司独家商业化首个国产抗新冠小分子口服药, 进一步丰富抗病毒产品线: 阿兹夫定片是我国自主研发的口服小分子新冠病毒肺炎治疗药物(靶向 RdRp)。 7 月 25 日,国家药监局应急附条件批准真实生物阿兹夫定片增加新冠肺炎治疗适应症注册申请,用于治疗普通型新型冠状病毒肺炎( COVID-19)成年患者。 此外,阿兹夫定片已于 2021 年 7 月 20日获国家药监局附条件批准与其他逆转录酶抑制剂联用治疗高病毒载量的成年 HIV-1 感染患者。

阿兹夫定价格和获批进度具有突出优势, 有望为公司带来较大业绩弹性: 目前, 阿兹夫定作为艾滋病药物售价是 25.86 元/mg,预计针对新冠适应症的定价不会高于这个价格。 按照每天 5 mg,服药七天计算,一个疗程的费用约为 905 元,大量采购后预计价格会进一步降低, 对比辉瑞的 Paxlovid 在国内医保 2300 元/盒的定价,价格优势明显。此外,作为国产首个获批的新冠小分子口服药, 先发优势显著,有望为公司带来较大业绩弹性。

海外商业化阿兹夫定合作推进,国际化运营能力进一步提升: 截至 2021年底,公司海外收入占比达 35%,商业化团队超 1,200 人。针对阿兹夫定在海外的商业化拓展有望进一步提升公司的国际化运营能力和效率。

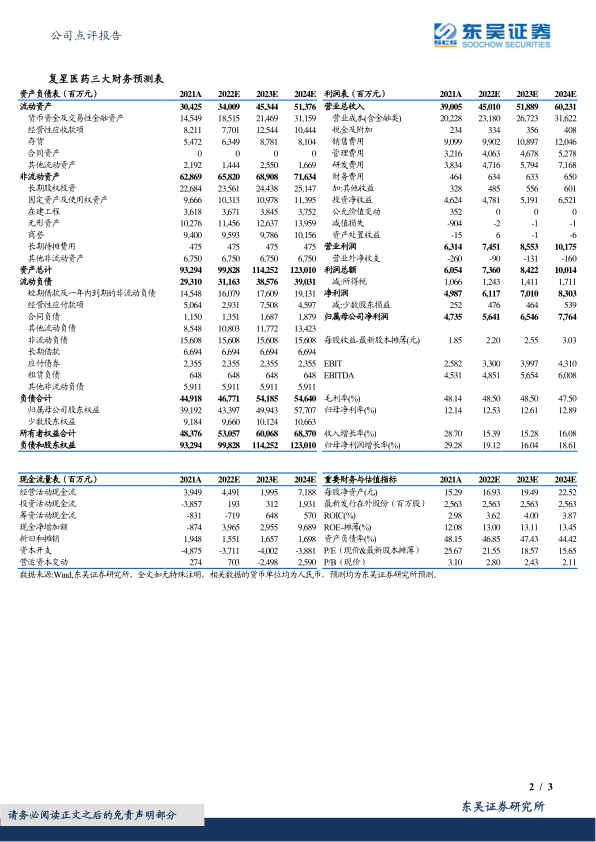

盈利预测与投资评级: 随着公司创新产品的研发成果不断兑现,以及海外国际化进程不断加快, 预计公司 22-24 年的 EPS 分别为 2.20 元、 2.55元、 3.03 元,当前股价对应估值分别为 22X、 19X、 16X,维持“买入”评级。 由于新冠疫情走向较难预测,盈利预测中暂不包含小分子新冠药的收入贡献。

风险提示: 产品销售不及预期,市场竞争环境恶化, 新冠疫情走向不确定性较强等

微信扫一扫-立即使用

微信扫一扫-立即使用