赛诺医疗(688108)

投资要点

事件:公司发布2024年半年度业绩公告,2024H1实现营收213.7百万元(+32.5%,括号内为同比增速,下同),归母净利润7.7百万元(+125.9%),扣非归母净利润-12.6百万元(+64.0%)。2024Q2单季度实现营收122.6百万元(+39.2%),归母净利润5.2百万元(+138.5%),扣非归母净利润5.2百万元(+135.4%)。

利润扭亏为盈:公司展现了持续向好的盈利水平。2024H1,在费用控制方面,营业成本和销售费用随主营收入同比增长,但增幅均小于营收增幅;管理费用同比下降15%,主要系子公司赛诺神畅投产后,其相关费用不在管理费用中列支;研发费用同比上升30%,主要系美国eLum公司并表以及部分研发项目进入关键性里程碑付款所致。

神介板块稳定增长,看好自膨支架成为10亿级大单品潜力,有望于今年获批:2024H1神经介入板块营收90.7百万元(+2.74%),主要系颅内支架和9款神介新品销量增长,以及神经介入球囊产品单价及销量下降的综合因素影响。重点产品方面,①颅内自膨支架获得创新器械批准,并于2024年5月完成注册受理,我们预测其将在2024年底获批上市。该产品是全球首款颅内自膨药物支架,针对ICAS(颅内动脉粥样硬化狭窄)患者基数大,每年新增患者即有150W人,但ICAS目前获批产品较少。公司产品的便捷性和操作性更强,且具有药物涂层优势,2023年10月披露的小样本数据再狭窄率为0(35例患者,6个月随访),手术器械操作成功率100%,远优于同类产品。②涂层密网支架的临床试验已经完成全部临床随访,结果满足预期,公司计划于2024H2提交注册申请。该产品是目前国内唯一涂层密网支架,具备可兼容0.017in微导管的特殊规格,可处理颅内远端中小血管的动脉瘤。

冠脉支架+棘突球囊冠脉集采中标后放量迅速,海外市场打开增量空间:2024H1冠脉介入板块营收122.5百万元(+70.8%),增长主要源于公司的两款冠脉支架HT Supreme和HT Infinity以及棘突球囊入选国家集采续采(23-25年)后,2023年出货量同增+437%,远超集采签约量4.8w条;今年是集采实施的第二年,冠脉和球囊产品仍保持销量大幅增长。同时,海外业绩有望带来增量,HT Supreme已经成功进入法国医保,且该支架的海外大型多中心临床实验结果数据较好,是目前我国唯一进入FDA实质性审查阶段的冠脉支架,未来海外有望进一步打开成长空间。

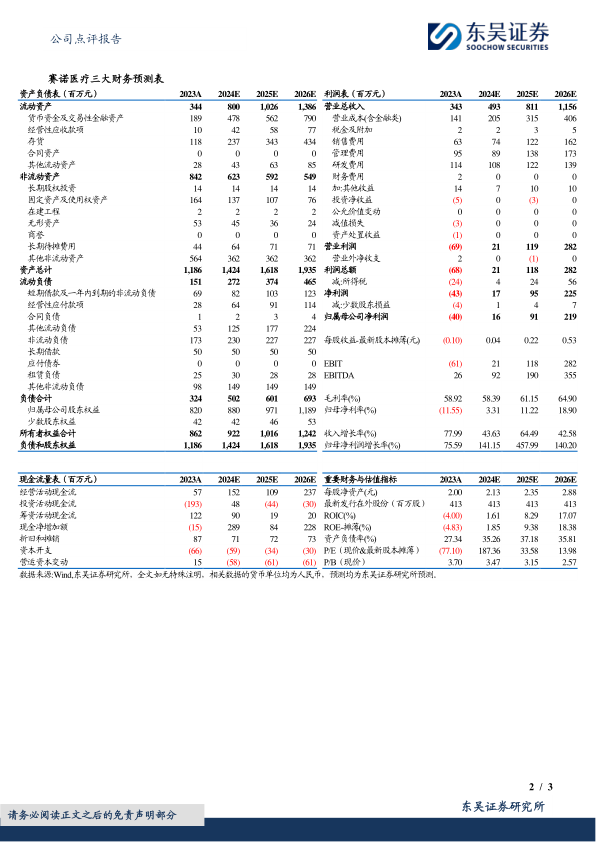

盈利预测与投资评级:我们维持之前的预期,我们预测公司2024-2026年营收分别为493、811、1156百万元,归母净利润分别为16、91、219百万元。考虑公司研发平台壁垒较高、创新性单品未来潜力较大、以及集采类产品的出货量增长带动了盈利大幅改善,我们维持“买入”评级。

风险提示:集采降价风险,产品获批时间低于预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用