赛诺医疗(688108)

投资要点

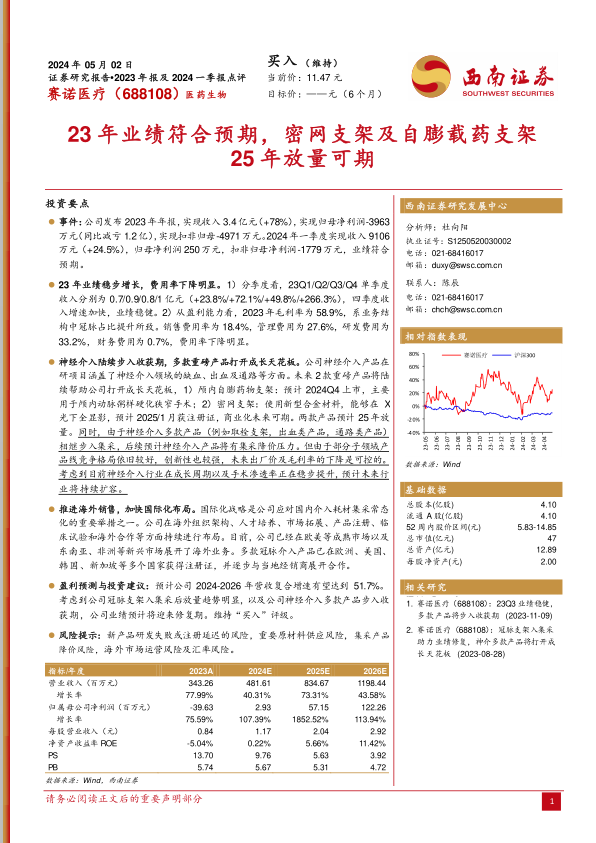

事件:公司发布2023年年报,实现收入3.4亿元(+78%),实现归母净利润-3963万元(同比减亏1.2亿),实现扣非归母-4971万元。2024年一季度实现收入9106万元(+24.5%),归母净利润250万元,扣非归母净利润-1779万元,业绩符合预期。

23年业绩稳步增长,费用率下降明显。1)分季度看,23Q1/Q2/Q3/Q4单季度收入分别为0.7/0.9/0.8/1亿元(+23.8%/+72.1%/+49.8%/+266.3%),四季度收入增速加快,业绩稳健。2)从盈利能力看,2023年毛利率为58.9%,系业务结构中冠脉占比提升所致。销售费用率为18.4%,管理费用为27.6%,研发费用为33.2%,财务费用为0.7%,费用率下降明显。

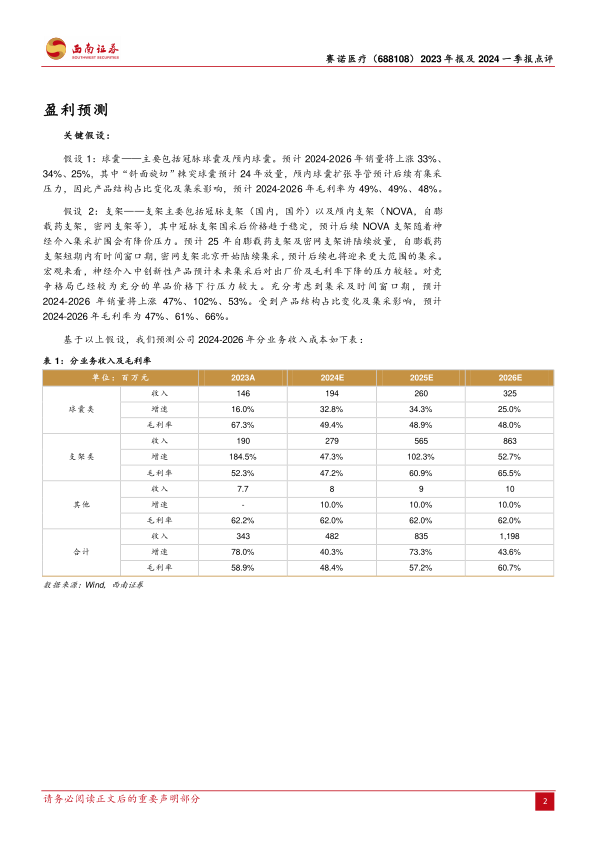

神经介入陆续步入收获期,多款重磅产品打开成长天花板。公司神经介入产品在研项目涵盖了神经介入领域的缺血、出血及通路等方面。未来2款重磅产品将陆续帮助公司打开成长天花板,1)颅内自膨药物支架:预计2024Q4上市,主要用于颅内动脉粥样硬化狭窄手术;2)密网支架:使用新型合金材料,能够在X光下全显影,预计2025/1月获注册证,商业化未来可期。两款产品预计25年放量。同时,由于神经介入多款产品(例如取栓支架,出血类产品,通路类产品)相继步入集采,后续预计神经介入产品将有集采降价压力。但由于部分子领域产品线竞争格局依旧较好,创新性也较强,未来出厂价及毛利率的下降是可控的。考虑到目前神经介入行业在成长周期以及手术渗透率正在稳步提升,预计未来行业将持续扩容。

推进海外销售,加快国际化布局。国际化战略是公司应对国内介入耗材集采常态化的重要举措之一。公司在海外组织架构、人才培养、市场拓展、产品注册、临床试验和海外合作等方面持续进行布局。目前,公司已经在欧美等成熟市场以及东南亚、非洲等新兴市场展开了海外业务。多款冠脉介入产品已在欧洲、美国、韩国、新加坡等多个国家获得注册证,并逐步与当地经销商展开合作。

盈利预测与投资建议:预计公司2024-2026年营收复合增速有望达到51.7%。考虑到公司冠脉支架入集采后放量趋势明显,以及公司神经介入多款产品步入收获期,公司业绩预计将迎来修复期。维持“买入”评级。

风险提示:新产品研发失败或注册延迟的风险,重要原材料供应风险,集采产品降价风险,海外市场运营风险及汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用