中心思想

高端介入器械领跑者,创新驱动业绩腾飞

赛诺医疗(688108.SH)作为一家深耕高端介入医疗器械领域十余年的全球化公司,凭借其卓越的创新能力、深厚的技术储备和完善的产品矩阵,在心脑血管及结构性心脏病等关键治疗领域占据领先地位。公司核心产品累计使用量超190万个,拥有8项关键技术和19款已上市产品,以及超过200项全球专利,覆盖中国、美国、欧洲等主要国家和地区。尽管曾受集采政策影响,但随着冠脉支架成功续采及神经介入核心产品获批在即,公司业绩已强势回升,并展现出强劲的增长潜力。开源证券首次覆盖给予“买入”评级,预计公司2024-2026年营业收入将分别达到4.59亿元、5.96亿元和7.74亿元,当前估值相较可比公司处于较低水平,未来国内外市场拓展空间广阔。

市场需求旺盛,国际化战略加速布局

中国心血管疾病和脑卒中患者基数庞大且持续增长,为冠脉介入和神经介入市场提供了广阔的发展空间。冠心病患者预计从2020年的2527.2万人增长到2030年的3166.7万人,年复合增长率(CAGR)为2.28%;缺血性卒中患者预计到2030年将增长到584.76万人,2025年至2030年CAGR为5.07%。PCI手术量和神经介入手术量均呈现稳步增长趋势,但与发达国家相比仍有较大普及空间,国产替代潜力巨大。赛诺医疗积极响应市场需求,通过持续的研发投入和国际化销售战略,不断拓宽海外市场,多款产品已获得国际注册证并纳入医保报销目录,为公司在全球市场的进一步扩张奠定基础。

主要内容

赛诺医疗:创新驱动的全球化介入器械公司

公司概况与核心竞争力

赛诺医疗成立于2007年,专注于高端介入医疗器械的研发、生产和销售,业务涵盖心血管、脑血管、结构性心脏病等核心领域。公司拥有Sleek PTCA球囊导管、SUN金属裸支架、BuMA®生物降解药物涂层冠脉支架、Neuro RX®颅内快速交换球囊、HT Supreme愈合导向冠脉药物洗脱支架以及NOVA颅内药物洗脱支架等一系列创新产品。截至目前,公司已上市19款产品,拥有8项关键技术和超过200项全球专利,产品累计使用量超过190万个,进入三千余家医院,服务全球数十万患者。公司发展历程清晰,从技术起步到市场扩张,再到国际化布局和资本市场上市,通过收购美国eLum公司等举措,不断丰富产品线,尤其在神经介入板块。

公司股权结构稳定,董事长兼总经理孙箭华博士为实际控制人,通过一致行动关系合计拥有公司23.56%的股权。公司旗下拥有9家子公司,并在美国、法国、荷兰、日本等地设立全资子公司,积极推进海外临床试验和市场销售。高管团队具备强大的学术背景和丰富的行业经验,且均持有公司股份,确保了管理层与股东利益的一致性。

财务表现与市场策略

在财务方面,赛诺医疗的营收在2020-2022年期间因冠脉支架BuMA产品未纳入集采而下滑。然而,随着2023年HT Supreme和HT Infinity两款冠脉药物洗脱支架成功入围国家集中带量采购,公司营收实现强劲反弹,达到3.43亿元,同比增长77.99%。尽管同期归母净利润仍为负值(-0.40亿元),主要系集采品种成本下降幅度低于售价下降,但亏损幅度已显著收窄,2024年第一至第三季度归母净利润持续回升。

公司两大主营业务——支架和球囊——呈现双轨并进态势。2023年,冠脉支架业务营收同比增长184.51%,球囊业务在2019-2023年间保持21.18%的年复合增长率。费用率方面,2023年研发费用率和管理费用率分别降至33.24%和27.55%,主要得益于营收基数攀升、研发项目减少及部分项目进入关键里程碑。公司持续加大研发投入,2019年至2023年研发费用从0.9亿元增长至1.06亿元。毛利率长期稳定在55%以上,2023年为58.92%,盈利能力较强。国际化销售初具成果,2023年境外销售收入达1016.86万元,同比增长22.38%,主要来自东南亚和欧洲市场,境内毛利率则长期维持在60%以上。

冠脉与神经介入市场:需求激增与国产替代机遇

冠脉介入市场:广阔前景与公司产品优势

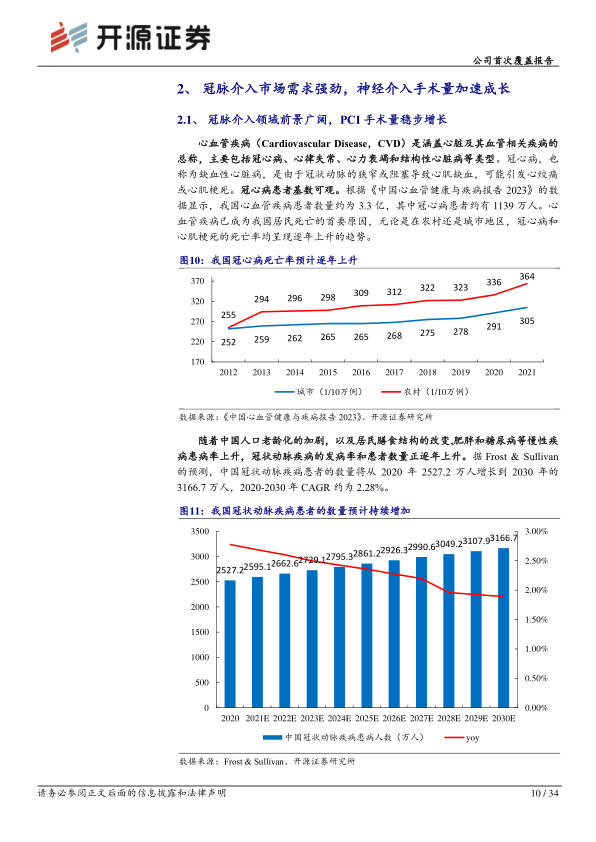

心血管疾病是我国居民死亡的首要原因,其中冠心病患者数量庞大且持续增长。根据《中国心血管健康与疾病报告2023》,我国心血管疾病患者约3.3亿,冠心病患者约1139万人。Frost & Sullivan预测,中国冠状动脉疾病患者数量将从2020年的2527.2万人增长到2030年的3166.7万人,CAGR为2.28%。经皮冠状动脉介入治疗(PCI)作为一种微创、高效、安全的治疗方式,其手术量在我国持续增长,2023年达到163.61万例,同比增长26.44%。然而,我国PCI手术普及率(2020年为690.9台/百万人)远低于美国(3022.1台/百万人),显示出巨大的增长潜力。冠脉PTCA球囊扩张导管市场国产化率较低,2021年进口产品占比超过60%,市场规模预计从2021年的10.59亿元增长到2030年的22.74亿元,CAGR为8.86%,国产替代空间广阔。

赛诺医疗在冠脉介入领域拥有多款国内国际领先产品。其新一代冠状动脉药物洗脱支架系统HT Supreme是全球首款以促进愈合为目标的支架,采用独家eG™电子接枝技术,并作为我国首个在中国、美国、日本和欧洲同步开展上市前临床试验的心脏支架产品。HT Supreme和HT Infinity的大规格产品(适用于4.5mm至5.0mm血管直径)于2021年和2023年获批,是国内市场上少数被纳入集采的5.0mm大规格支架系统,有效避免了对大血管的过度扩张。2022年11月,HT Supreme和HT Infinity成功中标冠脉支架集中带量接续采购,首年冠脉支架销量和产品入院数量均创新高,带动冠状动脉介入业务营收同比增长99.10%。此外,公司自主研发的TRADENT™海神戟™棘突球囊扩张导管于2023年9月获NMPA批准上市,是国内首款棘突球囊,采用独特的“螺旋式”棘突丝设计,能360°全方位剥离钙化斑块,显著降低夹层发生率,为钙化病变治疗提供了新突破。

神经介入市场:高速增长与产品创新

脑卒中是我国首位成人致死、致残病因,发病人数持续上升。我国缺血性卒中发病人数从2017年的456.4万人增长到2021年的517.3万人,预计到2030年将增长到584.76万人,2025年至2030年CAGR为5.07%。国家政策积极推动脑卒中治疗发展,鼓励医院建设卒中中心,强化急救设备配备。神经介入手术因其微创、恢复快等优势,正逐步成为脑血管疾病的主要治疗方式。中国神经介入器械市场增长迅速,预计到2023年市场规模将达到约442.26亿元,2025年至2030年CAGR为22.79%。然而,该市场仍由跨国医疗器械厂商占据主导地位(2019年五大参与者均为国际公司,占据超过80%市场份额),国产替代潜力巨大。

赛诺医疗在神经介入领域实现了全面覆盖,产品线涵盖急性缺血、狭窄缺血、出血及通路等关键领域,构建了强大的技术壁垒。公司拥有挤出平台、金属支架平台和药物涂层工艺等五大核心技术平台,为产品开发和生产提供保障。公司于2016年推出全球首款治疗颅内动脉狭窄的快速交换球囊Neuro RX™,2020年推出第二代低压快速交换球囊Neuro LPS™,其更轻薄的材料和优化设计显著提高了柔顺性和通过性,降低了手术风险。2021年,公司推出全球首款专为颅内动脉狭窄治疗设计的愈合导向支架NOVA颅内药物洗脱支架系统,采用独特的双涂层技术,在临床试验中表现出色,一年内症状性再狭窄率仅为9.5%,远低于金属裸支架的30.2%。2024年,控股子公司赛诺神畅研发的COVESTAR™球囊导引导管上市,其大内腔设计和多节段推送设计显著提升了血栓捕捉力和一次性取栓成功率。

在研产品方面,赛诺医疗子公司赛诺神畅自主研发的全球首款专用于颅内动脉粥样硬化狭窄的自膨式镍钛合金药物涂层支架系统已进入国家药监局创新医疗器械审批通道,有望填补国内外市场空白,与NOVA支架形成互补,提升手术安全性、到位性及便捷性。此外,赛诺神畅的涂层血流导向密网支架于2023年7月完成上市前临床试验入组,该产品由超细钴铬合金-铂金复合丝材编织而成,表面覆盖抗血栓涂层,是国内首款配备抗血栓涂层的密网支架,有望成为颅内动脉瘤治疗的主流方式。我国颅内动脉瘤患者数量预计持续增长,手术量从2015年的3.06万台增至2019年的6.00万台,预计到2030年将进一步增至44.37万台,CAGR为19.9%,为公司产品提供了广阔的市场空间。

公司战略:国际化布局与人才技术深耕

国际市场拓展与合作

赛诺医疗积极推进国际化销售战略,不断拓宽海外市场。2019-2023年,公司境外销售收入占比整体呈上升趋势,2023年达到2.96%,境外销售收入达1016.86万元,同比增长22.38%。多款冠脉介入产品已在欧洲、美国、韩国、新加坡等21个国家获得注册证。其中,HT Supreme于2023年10月获法国批准纳入医保报销目录,成为法国市场销售的重要里程碑。国际化战略是公司应对国内介入耗材集采常态化的关键举措。公司与苏州润迈德医疗科技有限公司达成战略合作,共同开发欧洲及全球市场,推动PIONEER IV临床研究,该研究已在海外完成2540例患者入组,旨在证实HT Supreme药物洗脱支架在QFR指导下的PCI治疗效果。HT Supreme支架已顺利通过FDA现场检查,标志着其美国FDA注册审评进入最后阶段,加速了公司全球化市场拓展。2024年9月,GRCI会议展示的PIONEER IV研究最新临床数据显示,HT Supreme支架在1个月双抗血小板治疗(DAPT)后,与6个月或12个月DAPT方案相比,心血管不良事件(MACE)发生率无显著差异,且药物在28天内完全释放,促进血管内皮细胞更快愈合,显著提升了其在国际市场的认可度。

人才培养与技术积累

赛诺医疗高度重视人才培养和技术积累。2023年11月,公司荣获“天津市第十二届民营经济健康发展工程科技创新100强”称号。公司构建了强大的研发团队,研发人员占公司总人数的25.46%,并成立博士后科研工作站,引进了包括6位博士在内的高端人才。公司持续投入研发,2022年研发投入保持在1亿元以上。创新成果丰硕,拥有8项关键技术平台,在冠脉、神经和结构性心脏病三大介入重点领域有19款在售产品,全年获得发明专利14项,新增其他各类知识产权23项,并荣获“2022年国家知识产权优势企业”称号。公司在全球主要市场拥有185项专利,参与多项重要临床研究项目,相关成果已发表31篇论文(其中18篇国际期刊),并承担了7项国家级和省级科研项目,巩固了在介入治疗领域的领先地位。公司掌握了血管含药植入物设计技术、纳米级界面涂层技术、定时药物控释技术、支架设计及制造工艺平台、球囊导管/输送器工艺平台、镁合金全降解支架技术、介入二尖瓣置换技术以及自动化智能化制造平台等核心技术,这些技术共同构成了公司在竞争中独具优势的技术特色。公司拥有超过25,000平方米的综合研发与生产基地,其中9,000平方米达到万级净化标准,生产设施遵循国际医疗器械行业标准,荣获“天津市重点实验室”和“天津市企业技术中心”称号。

总结

赛诺医疗作为高端介入医疗器械领域的领跑者,凭借其在心脑血管及结构性心脏病领域的深厚技术积累和创新产品布局,展现出显著的市场竞争优势。公司通过冠脉支架集采续标实现了业绩的强势回升,同时神经介入核心产品获批在即,有望进一步驱动未来增长。面对国内庞大的患者基数和国产替代的巨大潜力,赛诺医疗的国际化战略和持续研发投入为其在全球市场的扩张奠定了坚实基础。尽管面临产品研发、集采政策和市场竞争等风险,但公司在技术创新、人才培养和全球化布局方面的努力,使其具备了长期增长的潜力。开源证券基于其成长性和估值优势,首次覆盖给予“买入”评级,预示着公司未来业绩的持续腾飞。

微信扫一扫-立即使用

微信扫一扫-立即使用