赛诺医疗(688108)

投资要点

事件:公司公布2024半年度报告,2024H1实现营业收入2.1亿元(+32.5%),归母净利润0.08亿元(+125.9%),实现扭亏为盈;其中,2024Q2营业收入1.2亿元(+39.2%);归母净利润0.05亿元(+138.5%),实现扭亏为盈,业绩符合预期。

24H1营收增速明显,主要靠冠脉介入业务的带动。冠脉介入业务24H1营业收入1.2亿元(+70.8%),主要系国家二轮冠脉支架带量集中采购政策落地实施的第二年,两款进入集采范围的冠脉支架产品销量和冠脉球囊产品销量大幅增长所致;1)分季度看,24Q1/Q2单季度收入分别为0.9/1.2亿元(+24.5%/+39.2%);2)从盈利能力看,2024H1毛利率为59.2%,主要系球囊和支架产品的销量同比大幅增长带来的规模效应所致。销售费用率为17.3%,管理费用率19.9%,研发费用率为31.9%,财务费用率为1%,费用率下降明显。

神经介入陆续步入收获期,多款重磅产品打开成长天花板。神经介入业务营业收入0.91亿(+2.7%),主要系本神经介入球囊产品单价及销量下降并叠加颅内支架和9款神介新品销量增长等因素综合影响所致。公司神经介入产品在研项目涵盖了神经介入领域的缺血、出血及通路等方面。未来2款重磅产品将陆续帮助公司打开成长天花板,1)颅内自膨药物支架:预计2024Q4上市,主要用于颅内动脉粥样硬化狭窄手术;2)密网支架:使用新型合金材料,能够在X光下全显影,该产品部分规格可兼容0.017in微导管释放,可处理颅内远端中小血管的动脉瘤。预计2025H1获注册证,商业化未来可期。两款产品预计25年放量。同时,由于神经介入多款产品(例如取栓支架,出血类产品,通路类产品)相继步入集采,后续预计神经介入产品将有集采降价压力。但由于部分子领域产品线竞争格局依旧较好,创新性也较强,未来出厂价及毛利率的下降是可控的。考虑到目前神经介入在成长周期,行业beta仍旧存在。

推进海外销售,加快国际化布局。国际化战略是公司应对国内介入耗材集采常态化的重要举措之一。公司在海外组织架构、人才培养、市场拓展、产品注册、临床试验和海外合作等方面持续进行布局。目前,公司已经在欧美等成熟市场以及东南亚、非洲等新兴市场展开了海外业务。多款冠脉介入产品已在欧洲、美国、韩国、新加坡等多个国家获得注册证,并逐步与当地经销商展开合作。

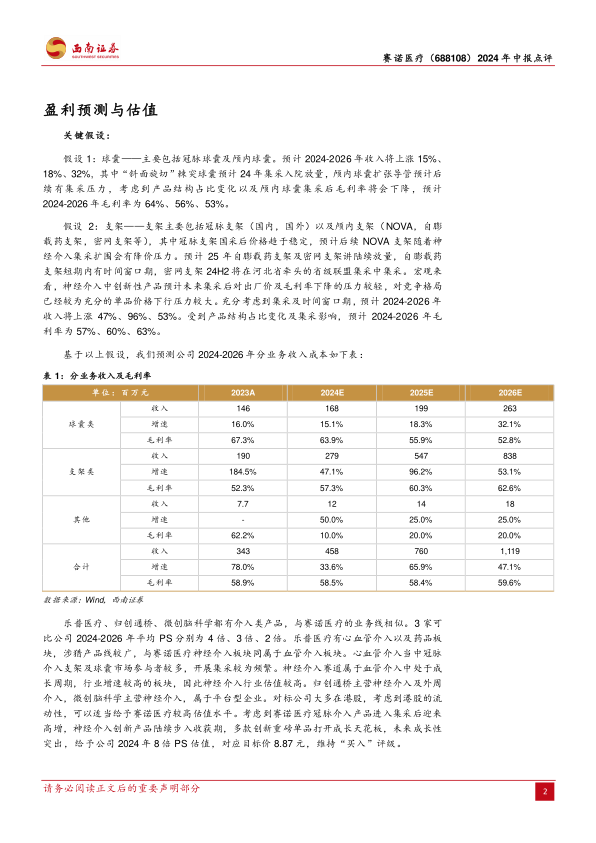

盈利预测及估值建议:预计公司2024-2026年营收复合增速有望达到48.3%。考虑到公司冠脉支架入集采后放量趋势明显,以及公司神经介入多款产品步入收获期,公司业绩预计将迎来修复期。给予2024年8倍PS估值,对应目标价8.87元,维持“买入”评级。

风险提示:新产品研发失败或注册延迟的风险,重要原材料供应风险,海外市场运营风险及汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用