赛诺医疗(688108)

事件:8月20日,公司公布2024半年度报告,2024年上半年实现营业收入2.14亿元,同比增长32.49%;归母净利润0.08亿元,同比增长125.88%,实现扭亏为盈;扣非归母净利润-0.13亿元,同比扭亏0.22亿元。

其中,2024年第二季度营业收入1.23亿元,同比增长39.17%;归母净利润0.05亿元,同比增长138.53%,实现扭亏为盈;扣非归母净利润0.05亿元,同比增长135.36%,实现扭亏为盈。

冠脉集采放量助力业绩上升,海外销售范围稳步扩大

2024上半年,冠脉介入业务营业收入同比增长70.77%,主要系两款进入集采范围的冠脉支架产品销量和冠脉球囊产品销量大幅增长所致。2024上半年公司冠脉支架产品销量已超2024年集采报量,较上年同期大幅增长。此外,在2023年12月启动的京津冀28类耗材集采中,公司冠状动脉棘突球囊扩张导管、导引导管在本次集采中中标,极大地推动了公司新产品冠状动脉棘突球囊扩张导管的进院销售工作。

2024上半年,公司HT Supreme药物洗脱支架系统先后在孟加拉国、中国香港、韩国、白俄罗斯、墨西哥等国家和地区获得海外注册证;公司冠脉球囊扩张导管(SC HONKYTONKTM)和NCROCKSTARTM)分别在巴基斯坦、韩国获得海外注册证,公司冠脉产品海外销售范围进一步扩大。

神经介入引领创新,新产品开发按计划推进

2024年上半年,神经介入业务收入同比增长2.74%,主要系神经介入球囊产品单价及销量下降叠加颅内支架和9款神介新品销量增长等因素的综合影响。公司神经介入业务坚持以“深耕缺血、创新出血、突破通路”为战略引领,在急性缺血、狭窄缺血、出血及通路等方面实现了全品类差异化布局。公司新产品开发按计划进行,两款重磅产品商业化可期:1)颅内自膨药物支架:完成全部临床随访,结果符合预期。同时,产品作为全球首款颅内自膨药物支架系统获得国家创新器械批准。该产品已提交注册并受理;2)涂层密网支架:完成全部临床试验,结果符合预期,预计2024年下半年完成注册提交。

规模效应助力毛利增长,期间费用率下降明显

2024年上半年,公司的综合毛利率同比提升1.46pct至59.20%,主要系球囊和支架产品的销量同比大幅增长带来的规模效应所致。销售费用率、管理费用率、研发费用率分别为17.32%、19.86%、31.95%,同比降低幅度分别为2.22pct、11.28pct、0.55pct。综合影响下,公司整体净利率同比提升24.54pct至4.57%。

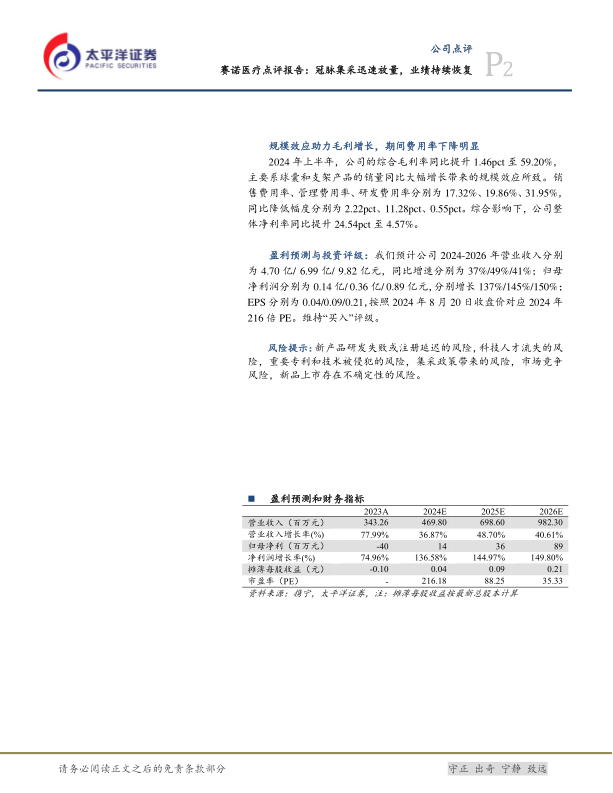

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.70亿/6.99亿/9.82亿元,同比增速分别为37%/49%/41%;归母净利润分别为0.14亿/0.36亿/0.89亿元,分别增长137%/145%/150%;EPS分别为0.04/0.09/0.21,按照2024年8月20日收盘价对应2024年216倍PE。维持“买入”评级。

风险提示:新产品研发失败或注册延迟的风险,科技人才流失的风险,重要专利和技术被侵犯的风险,集采政策带来的风险,市场竞争风险,新品上市存在不确定性的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用