赛诺医疗(688108)

事件:近日,公司发布2024年第三季度报告:2024年前三季度实现营业收入3.18亿元,同比增长30.20%,主要系冠脉产品销量大幅增长所致。归母净利润-0.07亿元,同比增长83.84%,我们认为主要影响因素为:(1)营业收入大幅增长带来的规模效益;(2)管理费用大幅下降;(3)取得eLum控股权时,原控股子公司持有的18.18%股权按公允价值调整,溢价金额计入投资收益,致使投资收益大幅增长。扣非归母净利润-0.29亿元,同比增长41.65%。

其中,2024年第三季度营业收入1.05亿元,同比增长25.76%;归母净利润-0.14亿元,同比下降18.72%;扣非归母净利润-0.16亿元,同比下降14.05%。

冠脉在售产品持续参与集采,销量大幅提升带动业绩增长

2024年前三季度,公司冠脉业务大幅增长,主要系国家二轮冠脉支架带量集中采购政策落地实施,公司两款进入集采范围的冠脉支架产品销量和冠脉球囊产品销量大幅增长所致。截至2024上半年末,公司冠脉支架产品销量已超2024年集采报量,较2023年同期大幅增长。同时,公司持续优化工艺流程,使得冠脉产品的毛利率进一步提高。

此外,在2023年12月启动的京津冀28类耗材集采中,公司冠状动脉棘突球囊扩张导管、导引导管在本次集采中中标,极大地推动了公司新产品冠状动脉棘突球囊扩张导管的进院销售工作。截至2024年第三季度末,本次集采已逐渐开始在各省市落地。随着更多省市集采的执行,公司冠脉产品销量有望进一步增长。

新型药物洗脱支架随访结果验证产品优势,海外注册有望提速

2024年10月28日,公司新型药物洗脱支架系统HT Supreme™在美国、日本、欧洲进行的PIONEER-III临床试验研究五年期随访结果公布。该结果显示,公司HT Supreme™支架的试验组相比于对照组(Xience系列和Promus系列支架)已经呈现出明显的数字优势,进一步验证了公司该产品在临床安全性和有效性等诸多关键方面所具备的显著优势。同时,也为该产品在美、日等海外国家注册申请的审批提供了极具权威性和说服力的证据支撑。

毛利水平持续提升,费用端改善助力净利率提升

2024年前三季度,公司的综合毛利率同比提升2.64pct至61.29%,得益于营业收入大幅增长带来的规模效益。销售费用率、管理费用率、研发费用率、财务费用率分别为17.28%、20.62%、33.41%、0.98%,同比变动幅度分别为-1.80pct、-8.21pct、+0.50pct、+0.46pct。其中,管理费用率降幅较大,主要系子公司赛诺神畅从2023年二季度开始正式投产,从投产日起,其与生产运营相关的费用不在管理费用中继续列支、以及无形资产摊销和股份支付成本减少等因素共同影响所致。综合影响下,公司整体净利率同比提升16.57pct至-1.68%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为65.57%、17.21%、22.18%、36.40%、0.95%、-14.43%,分别变动+5.15pct、-0.98pct、-2.19pct、+2.70pct、+0.23pct、+0.50pct。其中,研发费用率增长幅度较大,主要系部分研发项目进入关键里程碑,临床试验费用增长影响所致。

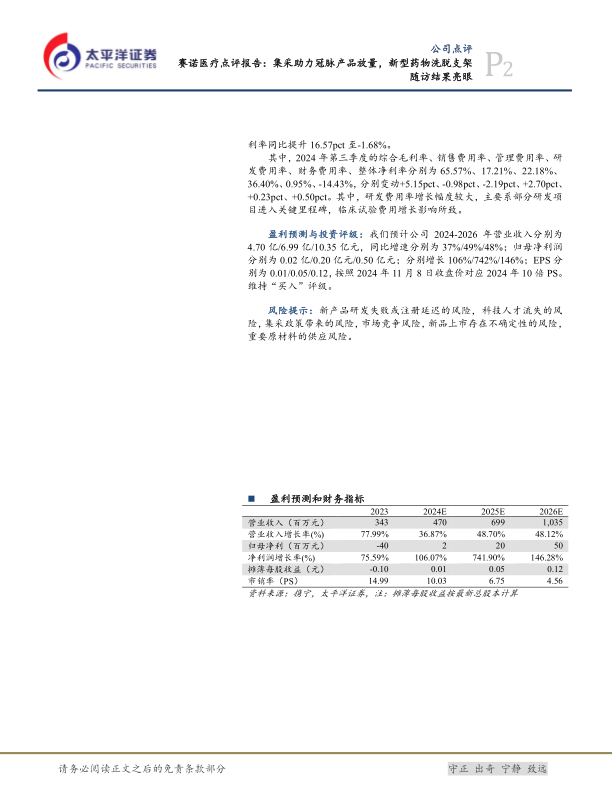

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为4.70亿/6.99亿/10.35亿元,同比增速分别为37%/49%/48%;归母净利润分别为0.02亿/0.20亿元/0.50亿元;分别增长106%/742%/146%;EPS分别为0.01/0.05/0.12,按照2024年11月8日收盘价对应2024年10倍PS。维持“买入”评级。

风险提示:新产品研发失败或注册延迟的风险,科技人才流失的风险,集采政策带来的风险,市场竞争风险,新品上市存在不确定性的风险,重要原材料的供应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用