中心思想

业绩拐点显现与内生增长驱动

理邦仪器(300206.SZ)作为中国领先的医疗设备企业,在经历2020年疫情带来的监护设备采购潮及2021年高基数干扰后,其业绩已于2022年第二季度显现明确拐点。公司通过持续的研发投入和市场深耕,其内生增长动力显著增强,尤其体现在体外诊断和超声业务的加速增长,以及心电、妇幼、监护等传统优势业务的创新升级。疫情对业绩基数的干扰已基本消除,公司正步入稳健且加速的增长通道。

多业务板块协同发展与市场竞争力提升

公司已构建病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧医疗六大核心业务板块,并通过“干+湿”血气分析解决方案、高中低端超声产品线全覆盖、心电网络解决方案、盆底康复业务拓展以及智慧医疗的深度协同,显著提升了综合竞争力。这些多元化的产品布局和一体化解决方案不仅满足了不同层级医院和科室的需求,也为公司打开了更广阔的长期成长空间,预计未来三年收入和归母净利润将保持高速增长。

主要内容

1、国产医疗设备领军企业,业绩拐点已现

疫情影响出清,业绩回归常态化增长

理邦仪器成立于1995年,并于2011年在深交所上市,专注于电子设备和体外诊断产品的研发、生产、销售与服务。公司业务涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断和智慧医疗六大领域,销售网络遍布全球170多个国家和地区。

2020年,受益于全球疫情对监护设备需求的激增,公司收入实现翻倍增长,从2019年的11亿元跃升至23亿元,其中监护设备贡献了主要的增量,从3.97亿元增至14.71亿元。然而,这也导致了2021年较高的业绩基数。报告指出,截至2021年第一季度末,公司疫情相关的订单已消耗完毕,当季收入达到历史最高的5.09亿元。随后,2021年第二、三、四季度收入分别趋稳于3.76亿元、3.73亿元和3.77亿元,表明公司已摆脱疫情基数干扰,业绩回归常态化增长水平。

进入2022年第二季度,尽管国内疫情有所扰动,公司仍实现了强劲增长。当季营业收入达到4.68亿元,同比增长24.27%;归属于母公司股东的净利润为1.01亿元,同比大幅增长68%。即使剔除当期外汇兑换带来的1200万元增益,净利润增长率仍接近50%。这一表现被视为公司业绩的明确拐点,预示着多年来的研发投入和市场布局已进入回报期,预计全年业绩将稳中有升。

多元业务布局,奠定市场领先地位

公司早期以妇幼监护和超声影像业务起家,逐步拓展至心电诊断和病人监护领域。2013年,公司推出了首款干式血气生化分析仪,至此奠定了其五大核心业务板块的基础。此外,公司顺应医疗行业发展趋势,积极开发智慧医疗业务,将互联网技术与传统医疗器械相结合,为核心业务赋能。

在市场地位方面,理邦仪器的病人监护、妇幼健康、心电诊断系列产品均处于国内厂商的第一梯队,同时在超声和体外诊断领域也展现出强大的竞争力。根据2022年上半年的数据,病人监护业务是公司收入贡献最大的板块,占比达32.76%;其次是妇幼保健(17.59%)、心电图机(16.64%)、体外诊断(15.6%)和超声设备(13.58%)。这种多元化的业务结构为公司提供了稳固的增长基础和抗风险能力。

2、多年研发投入布局进入收获期,五大板块助力公司业绩增长

体外诊断:血气分析全产品线布局与分子诊断新突破

血气分析仪是评估人体呼吸功能和酸碱平衡状态的关键设备,在急诊室、重症病房和呼吸科等场景中不可或缺。根据Medtech Insight数据,2021年全球血气分析仪市场规模约为33.7亿美元,预计到2025年将达到60亿美元。中国市场规模目前约24亿元人民币,并以近20%的速度增长。尽管国内市场主要由国外品牌占据90%以上份额,但以理邦仪器为代表的国产厂商正在积极推进国产替代进程。

理邦仪器在血气分析领域已取得显著进展。公司于2013年推出i15干式血气生化分析仪,并于2016年正式上市销售。凭借其优异性能、自动进样和常温储存等独特优势,i15已成为国产干式血气分析仪的头部品牌,2021年销售额超过2亿元。为进一步巩固市场地位,公司于2022年研发出全新一代i20干式血气分析仪,该产品预计将于年底在海外推出,2023年于国内上市。i20具有更多可测指标、更低成本,且耗材支持常温储存和运输,将大幅降低国际物流成本并提高检测稳定性。

更具战略意义的是,公司计划于2023年推出湿式血气分析仪,从而打造“干+湿”全产品血气分析解决方案。这一布局将使其能够满足不同层级医院和科室的需求,深度绑定客户,并有望带动耗材的快速放量,显著提升公司的盈利能力。

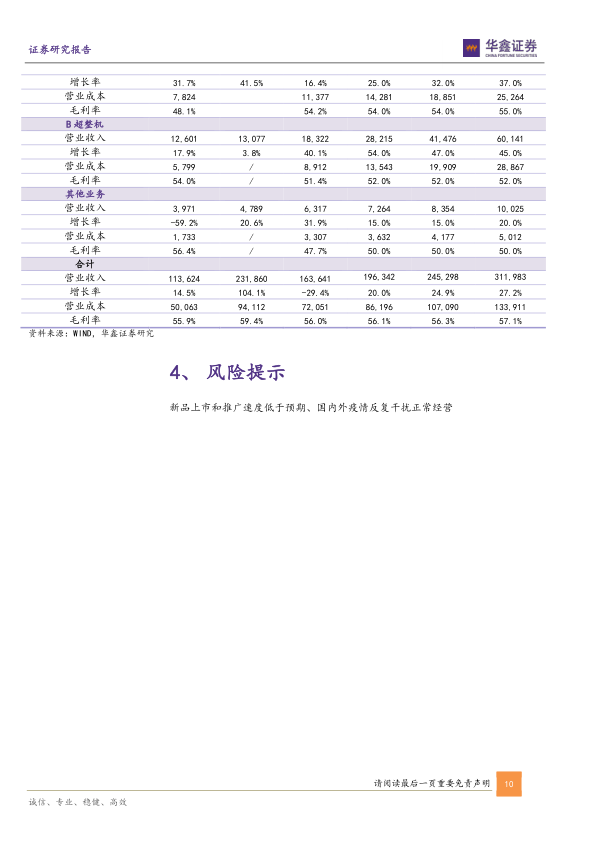

在体外诊断板块,理邦仪器的“武器库”也在不断扩充。2016年和2017年,公司陆续推出了m16磁敏免疫分析仪和全自动血细胞分析仪,提升了院内POC(即时检验)解决方案能力。2019年,公司通过收购英国LGC公司的快速诊断(POCT)ClariLight分子诊断平台业务,进一步开拓了分子诊断领域。基于该平台开发的新冠病毒、甲型流感病毒、乙型流感病毒和呼吸道合胞病毒的核酸检测产品已于2022年5月获得欧盟CE认证,预计将于2022年第四季度率先在海外市场发布。分子诊断业务的加入将进一步加速公司体外诊断业务的拓展,预计未来三年体外诊断板块有望保持30%以上的增长。

超声业务:高中低端市场全覆盖与产品力升级

彩超业务一直是理邦仪器重点投入的领域之一,公司在美国圣地亚哥和深圳均设有研发中心,并吸引了来自西门子等超声巨头企业的研发人才,积累了深厚的技术实力。

历史上,公司彩超设备主要以低端产品为主,产品型号单一,导致在终端医院销售渠道竞争力不足,收入增长受限。然而,自2018年以来,公司推出了多款创新产品,成功定位中高端市场,并对图像、功能和算法进行了全面升级优化。目前,公司拥有以LX9和AX8为代表的中高端彩超设备,同时保留了以便携式黑白超声DUS60为代表的低端设备,实现了国内高、中、低端市场的完全覆盖,大幅提升了市场竞争力。

从业绩上看,公司彩超业务在摆脱2020年疫情干扰后正逐步恢复。2021年,彩超业务收入达到1.83亿元,同比增长40.10%。2022年上半年,尽管受到国内疫情扰动,超声业务收入仍实现1.34亿元,同比增长29.91%。公司正基于多层次产品管线开发更多型号以满足多元客户需求,并持续提升产品性能,重点研发特色化的软件模块和探头等零部件,以实现差异化竞争。预计未来三年超声板块有望保持40%以上的增长。

传统优势业务:心电、妇幼、监护焕发新活力

理邦仪器在心电领域拥有深厚积累,其心电产品出口额连续多年位居国产厂商前列,已成为中国心电产品的领军品牌之一。公司的心电诊断业务涵盖了静态心电、运动心电、动态心电及动态血压三大检查类别,并提供完备的心电网络解决方案。公司目前重点布局心电网络解决方案系统,通过网络化手段深度赋能传统心电设备,实现远程数据互联、提高诊疗效率(通过区分正常和非正常心电图)和提升医院整体诊疗水平。公司目前重点布局大型三甲医院,未来有望凭借医院系统带动对口附属医院的增量,实现进一步增长。预计未来三年心电领域有望保持20%以上的增长。

在妇幼健康业务方面,公司深耕20余年,建立了良好的品牌基础。早期以普勒胎心仪和胎儿、母亲监护仪系列产品切入市场,并逐步拓展至妇幼诊疗领域,推出了阴道镜产品系列和妇科高频电刀系列产品。其中,胎监产品系列出口额多年稳居中国厂商前列,电子阴道镜已成为国内第一品牌。2019年,公司推出首款生物刺激反馈仪,正式进军盆底康复领域。盆底康复的目标人群与公司传统胎监等设备一致,公司利用自身妇产科的品牌和资源优势,带动盆底设备增长,从而突破单一产品的上限空间。未来,公司还将进一步整合产科、妇科产品线,提供综合型业务方案,并将院内市场拓展至家庭终端,打开长期成长空间。预计未来三年妇幼领域有望保持20%以上的增长。

病人监护业务是公司的基石业务之一,也是目前收入贡献占比最高的业务板块。2020年疫情期间,公司监护设备销售额达到14.71亿元,同比增长270.64%,目前已企稳。疫情极大地缩短了公司进入全球医院渠道的磨合期,其产品力获得了全球客户的广泛认可。同时,公司目前已与海外知名企业建立生产合作关系,充分体现了其产品实力,未来渗透率有望持续增加。预计未来三年监护设备将保持10-15%的增长。

智慧医疗:赋能核心业务,构建竞争护城河

理邦仪器在销售策略上正由单一电子诊疗设备的销售逐步转型为提供综合信息化解决方案。公司以信息化网络为基础,串联各项业务,实现深度协同。截至目前,公司已累计完成超过5000家医疗机构及院内临床科室的信息化网络建设,并在武汉亚洲心脏病医院、广东省妇幼保健院、湖南省人民医院、深圳市人民医院等大型三甲医院,根据临床需求完成了信息化建设的定制化标杆。

在当前国内新基建的浪潮下,公司的整体信息化解决方案更具竞争力,有利于获得更多订单,不断提高终端市场的竞争护城河,从而助力主营业务持续稳定增长。智慧医疗的布局不仅提升了公司产品的附加值,也为各业务板块的协同发展提供了坚实的基础。

3、盈利预测与估值

核心业务驱动的稳健增长预期

基于对各业务板块的深入分析和市场前景判断,报告对理邦仪器未来三年的盈利能力进行了预测:

- 体外诊断板块: 随着全新一代i20干式血气分析仪的上市、湿式血气分析仪的推出以及分子诊断产品的海外发布,预计未来3年有望保持30%以上的增长。

- 超声设备板块: 凭借高中低端产品线的完善、产品性能的持续提升以及差异化竞争策略,预计未来3年有望保持40%以上的增长。

- 心电设备板块: 心电网络解决方案的深度赋能和对大型三甲医院的重点布局,预计未来3年有望保持20%以上的增长。

- 妇幼领域: 盆底康复业务的拓展、产科妇科产品线的整合以及向家庭终端市场的延伸,预计未来3年有望保持20%以上的增长。

- 监护设备板块: 疫情后产品力获得全球认可,并与海外知名企业建立生产合作关系,预计未来3年保持10-15%的增长。

综合来看,报告预计公司未来3年(2022-2024年)的营业收入将保持20-25%的增速,归属于母公司股东的净利润将保持30%-40%的增长。

基于业绩拐点的投资价值评估

报告认为,理邦仪器多年的研发和技术积累已进入回报期,且2022年第二季度业绩拐点趋势已经显现。考虑到公司业绩的快速增长,报告基于PEG-1的方法,给予公司2022年30倍PE的估值,对应市值为88亿元。

具体的盈利预测数据显示:

- 2022年: 预计收入19.63亿元,EPS 0.50元,当前股价对应PE 23.5倍。

- 2023年: 预计收入24.53亿元,EPS 0.70元,当前股价对应PE 16.8倍。

- 2024年: 预计收入31.20亿元,EPS 1.00元,当前股价对应PE 11.9倍。

基于上述盈利预测和估值分析,报告给予理邦仪器“买入”的投资评级。

4、风险提示

报告提示了以下潜在风险:

- 新品上市和推广速度低于预期: 新产品的市场接受度和推广进度可能不及预期,影响公司业绩增长。

- 国内外疫情反复干扰正常经营: 疫情的反复可能对公司的生产、销售和供应链造成持续扰动,影响正常经营活动。

总结

理邦仪器作为国产医疗设备领域的领军企业,在经历疫情带来的短期业绩波动后,已于2022年第二季度展现出明确的业绩拐点。公司多年来在研发上的持续投入和市场布局正逐步进入收获期,体外诊断和超声业务有望进入高速增长阶段,而心电、妇幼、监护等传统优势业务也通过创新升级焕发新活力,并辅以智慧医疗的战略布局实现多板块协同。报告预计公司未来三年收入和归母净利润将保持高速增长,并基于PEG-1方法给予“买入”投资评级,认为其具备显著的投资价值。同时,报告也提示了新品推广不及预期和疫情反复可能带来的经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用