中心思想

疫情驱动业绩爆发式增长

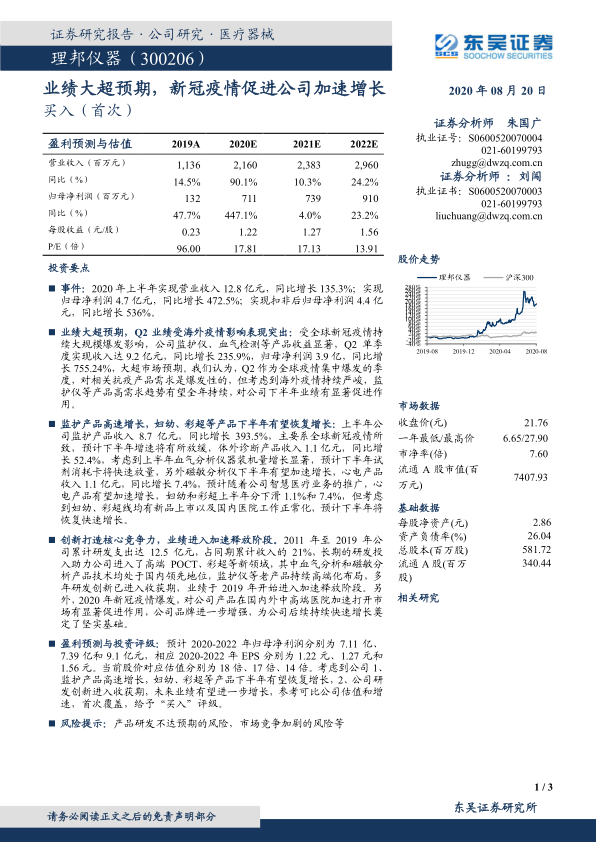

理邦仪器在2020年上半年实现了业绩的爆发式增长,营业收入和归母净利润分别同比增长135.3%和472.5%,远超市场预期。这主要得益于全球新冠疫情对监护仪、血气检测等抗疫相关产品需求的显著拉动,尤其在第二季度表现突出,单季度收入同比增长235.9%,归母净利润同比增长755.24%。

创新奠定长期发展基石

公司长期坚持研发投入,2011年至2019年累计研发支出达12.5亿元,占同期累计收入的21%,成功进入高端POCT和彩超等新领域,并在血气分析和磁敏分析产品技术上处于国内领先地位。多年的研发创新已进入收获期,结合疫情带来的市场加速渗透和品牌增强,为公司未来的持续快速增长奠定了坚实基础。

主要内容

2020年上半年业绩表现

营收与净利润大幅增长

2020年上半年,理邦仪器实现营业收入12.8亿元,同比增长135.3%;归母净利润达到4.7亿元,同比增长472.5%;扣非后归母净利润为4.4亿元,同比增长536%。这些数据表明公司业绩实现了显著的跨越式增长。

Q2业绩超预期,疫情影响显著

第二季度作为全球疫情集中爆发期,公司业绩表现尤为突出。单季度实现收入9.2亿元,同比增长235.9%;归母净利润3.9亿元,同比增长755.24%。这主要受益于全球新冠疫情持续大规模爆发,对监护仪、血气检测等抗疫产品的需求呈现爆发性增长。报告预计,鉴于海外疫情的严峻性,监护仪等产品的高需求趋势有望全年持续,对公司下半年业绩将有显著促进作用。

各产品线市场表现与展望

监护产品线

上半年监护产品收入达到8.7亿元,同比增长393.5%,是公司整体业绩增长的主要驱动力,直接受益于全球新冠疫情。报告预计下半年该产品线增速将有所放缓,但仍将保持较高水平。

体外诊断产品线

体外诊断产品上半年收入1.1亿元,同比增长52.4%。考虑到上半年血气分析仪器装机量显著增长,预计下半年试剂消耗卡将快速放量。此外,磁敏分析仪产品下半年也有望加速增长,显示出该产品线良好的发展潜力。

心电产品线

心电产品上半年收入1.1亿元,同比增长7.4%。随着公司智慧医疗业务的推广,预计心电产品有望加速增长,未来市场表现值得期待。

妇幼及彩超产品线

妇幼和彩超产品线在上半年分别下滑1.1%和7.4%,主要受疫情期间医院正常诊疗活动受限影响。但考虑到妇幼、彩超线均有新品上市以及国内医院工作正常化,报告预计下半年将恢复快速增长。

核心竞争力与未来增长动力

持续研发投入与技术领先

理邦仪器自2011年至2019年累计研发支出高达12.5亿元,占同期累计收入的21%,体现了公司对技术创新的高度重视。长期的研发投入助力公司成功进入高端POCT、彩超等新领域,其中血气分析和磁敏分析产品技术均处于国内领先地位。监护仪等传统产品也持续进行高端化布局。

疫情加速市场渗透与品牌提升

多年的研发创新已进入收获期,业绩自2019年开始进入加速释放阶段。2020年新冠疫情的爆发,进一步促进了公司产品在国内外中高端医院的市场加速打开,显著增强了公司品牌影响力,为公司后续持续快速增长奠定了坚实基础。

盈利预测与投资评级

未来业绩展望

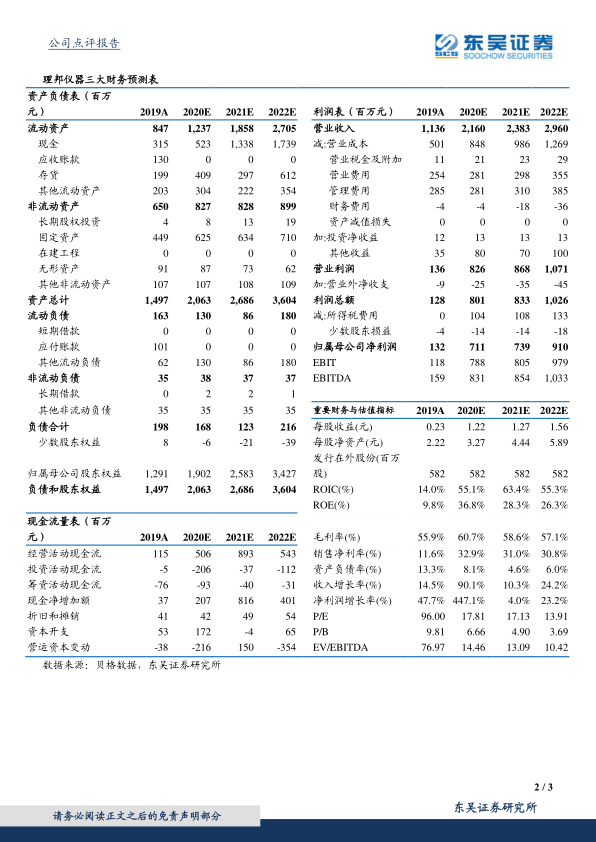

报告预测理邦仪器2020-2022年归母净利润分别为7.11亿元、7.39亿元和9.1亿元,相应的每股收益(EPS)分别为1.22元、1.27元和1.56元。当前股价对应的估值分别为18倍、17倍和14倍。

投资建议与风险提示

鉴于公司监护产品高速增长、妇幼和彩超等产品下半年有望恢复增长,以及公司研发创新进入收获期、未来业绩有望进一步增长,东吴证券首次覆盖并给予“买入”评级。同时,报告提示了产品研发不达预期和市场竞争加剧的风险。

总结

理邦仪器在2020年上半年凭借其在医疗器械领域的深厚积累和对疫情需求的快速响应,实现了业绩的爆发式增长,尤其在监护和体外诊断产品线表现突出。公司长期坚持高研发投入,已在多个细分领域建立技术优势,并借由疫情加速了市场渗透和品牌提升。尽管部分产品线短期受疫情影响,但随着新品上市和市场恢复,预计下半年将重回增长轨道。报告对公司未来业绩持乐观态度,并首次给予“买入”评级,但同时提示了研发和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用