理邦仪器(300206)

投资要点

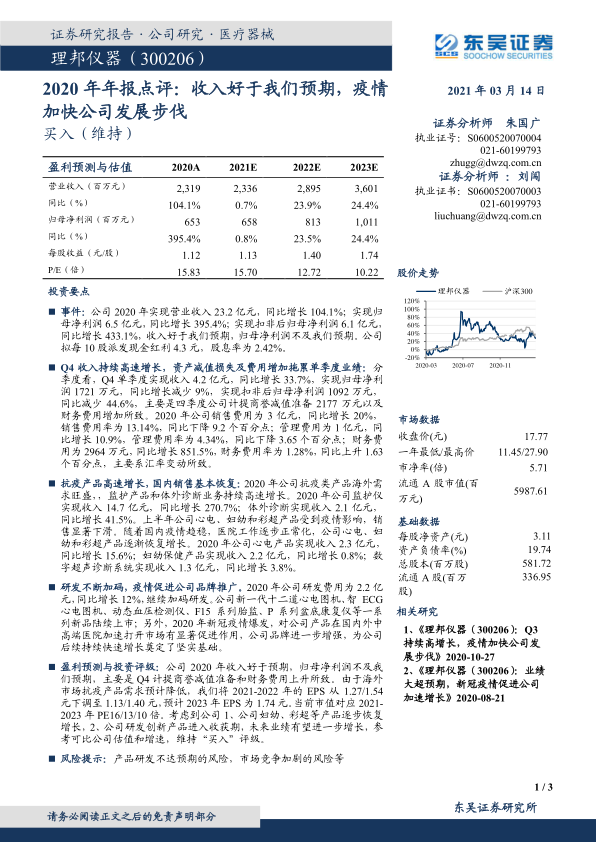

事件: 公司 2020 年实现营业收入 23.2 亿元,同比增长 104.1%;实现归母净利润 6.5 亿元,同比增长 395.4%;实现扣非后归母净利润 6.1 亿元,同比增长 433.1%, 收入好于我们预期,归母净利润不及我们预期。 公司拟每 10 股派发现金红利 4.3 元,股息率为 2.42%。

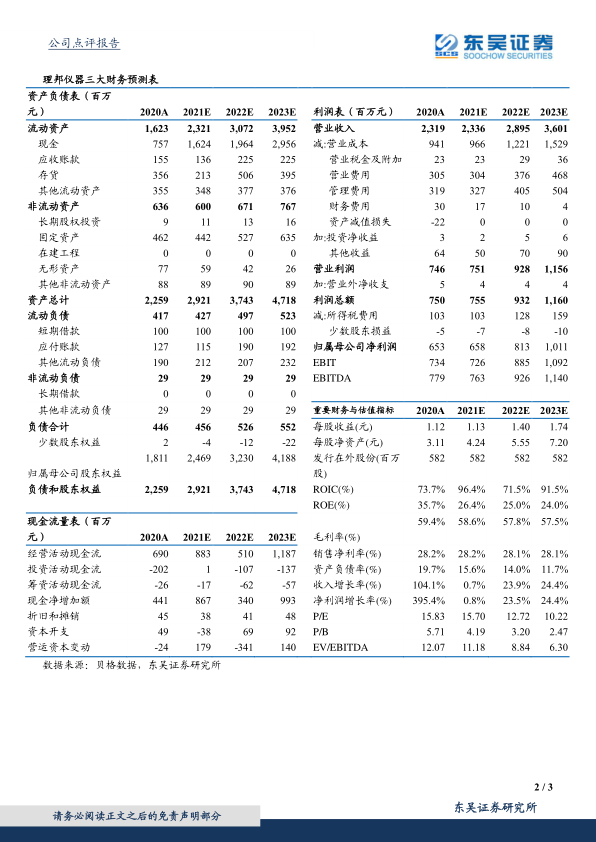

Q4 收入持续高速增长,资产减值损失及费用增加拖累单季度业绩:分季度看, Q4 单季度实现收入 4.2 亿元,同比增长 33.7%, 实现归母净利润 1721 万元,同比增长减少 9%,实现扣非后归母净利润 1092 万元,同比减少 44.6%,主要是四季度公司计提商誉减值准备 2177 万元以及财务费用增加所致。2020 年公司销售费用为 3 亿元,同比增长 20%,销售费用率为 13.14%,同比下降 9.2 个百分点;管理费用为 1 亿元,同比增长 10.9%,管理费用率为 4.34%,同比下降 3.65 个百分点;财务费用为 2964 万元,同比增长 851.5%,财务费用率为 1.28%,同比上升 1.63个百分点,主要系汇率变动所致。

抗疫产品高速增长, 国内销售基本恢复: 2020 年公司抗疫类产品海外需求旺盛,,监护产品和体外诊断业务持续高速增长。2020 年公司监护仪实现收入 14.7 亿元,同比增长 270.7%;体外诊断实现收入 2.1 亿元,同比增长 41.5%。上半年公司心电、妇幼和彩超产品受到疫情影响,销售显著下滑。随着国内疫情趋稳,医院工作逐步正常化,公司心电、妇幼和彩超产品逐渐恢复增长。2020 年公司心电产品实现收入 2.3 亿元,同比增长 15.6%;妇幼保健产品实现收入 2.2 亿元,同比增长 0.8%;数字超声诊断系统实现收入 1.3 亿元,同比增长 3.8%。

研发不断加码, 疫情促进公司品牌推广。 2020 年公司研发费用为 2.2 亿元, 同比增长 12%, 继续加码研发。 公司新一代十二道心电图机、智 ECG 心电图机、动态血压检测仪、 F15 系列胎监、 P 系列盆底康复仪等一系列新品陆续上市; 另外, 2020 年新冠疫情爆发,对公司产品在国内外中高端医院加速打开市场有显著促进作用,公司品牌进一步增强,为公司后续持续快速增长奠定了坚实基础。

盈利预测与投资评级:公司 2020 年收入好于预期,归母净利润不及我们预期,主要是 Q4 计提商誉减值准备和财务费用上升所致。由于海外市场抗疫产品需求预计降低,我们将 2021-2022 年的 EPS 从 1.27/1.54元下调至 1.13/1.40 元,预计 2023 年 EPS 为 1.74 元。 当前市值对应 2021-2023 年 PE16/13/10 倍。 考虑到公司 1、 公司妇幼、彩超等产品逐步恢复增长, 2、 公司研发创新产品进入收获期, 未来业绩有望进一步增长, 参考可比公司估值和增速,维持“买入”评级。

风险提示:产品研发不达预期的风险,市场竞争加剧的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用