理邦仪器(300206)

投资要点

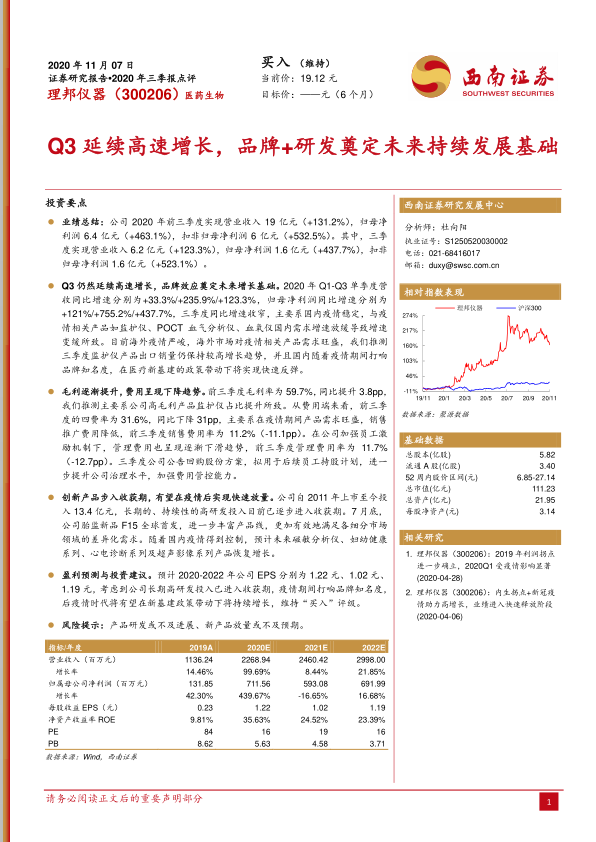

业绩总结:公司 2020 年前三季度实现营业收入 19 亿元(+131.2%),归母净利润 6.4 亿元(+463.1%),扣非归母净利润 6 亿元(+532.5%)。其中,三季度实现营业收入 6.2 亿元(+123.3%),归母净利润 1.6 亿元(+437.7%),扣非归母净利润 1.6 亿元(+523.1%)。

Q3 仍然延续高速增长, 品牌效应奠定未来增长基础。 2020 年 Q1-Q3 单季度营收同比增速分别为+33.3%/+235.9%/+123.3%,归母净利润同比增速分别为+121%/+755.2%/+437.7%,三季度同比增速收窄,主要系国内疫情稳定,与疫情相关产品如监护仪、POCT 血气分析仪、血氧仪国内需求增速放缓导致增速变缓所致。目前海外疫情严峻,海外市场对疫情相关产品需求旺盛,我们推测三季度监护仪产品出口销量仍保持较高增长趋势,并且国内随着疫情期间打响品牌知名度,在医疗新基建的政策带动下将实现快速反弹。

毛利逐渐提升,费用呈现下降趋势。 前三季度毛利率为 59.7%,同比提升 3.8pp,我们推测主要系公司高毛利产品监护仪占比提升所致。从费用端来看,前三季度的四费率为 31.6%,同比下降 31pp,主要系在疫情期间产品需求旺盛,销售推广费用降低,前三季度销售费用率为 11.2%(-11.1pp)。在公司加强员工激励机制下,管理费用也呈现逐渐下滑趋势,前三季度管理费用率为 11.7%(-12.7pp)。三季度公司公告回购股份方案,拟用于后续员工持股计划,进一步提升公司治理水平,加强费用管控能力。

创新产品步入收获期,有望在疫情后实现快速放量。 公司自 2011 年上市至今投入 13.4 亿元,长期的、持续性的高研发投入目前已逐步进入收获期。7 月底,公司胎监新品 F15 全球首发,进一步丰富产品线,更加有效地满足各细分市场领域的差异化需求。随着国内疫情得到控制,预计未来磁敏分析仪、妇幼健康系列、心电诊断系列及超声影像系列产品恢复增长。

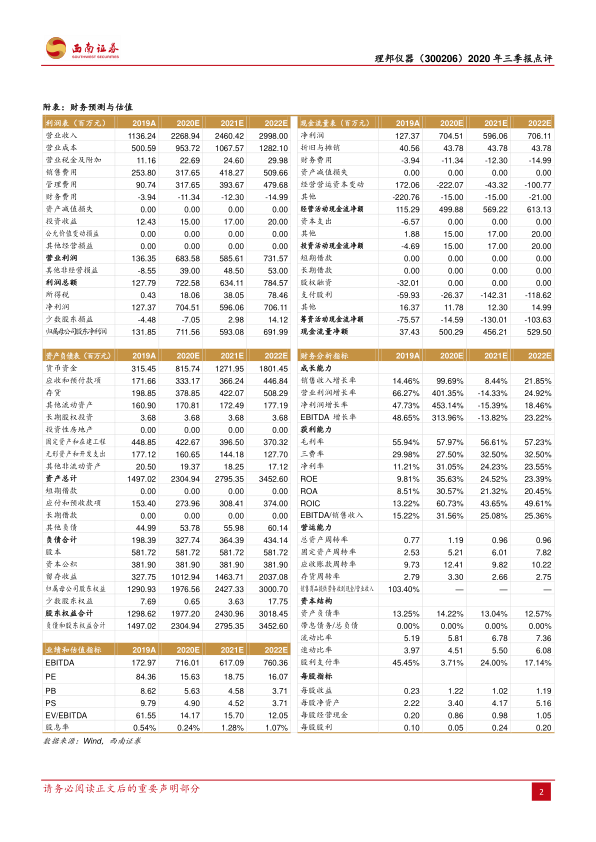

盈利预测与投资建议。预计 2020-2022 年公司 EPS 分别为 1.22 元、1.02 元、1.19 元,考虑到公司长期高研发投入已进入收获期, 疫情期间打响品牌知名度,后疫情时代将有望在新基建政策带动下将持续增长,维持“买入”评级。

风险提示:产品研发或不及进展、新产品放量或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用