理邦仪器(300206)

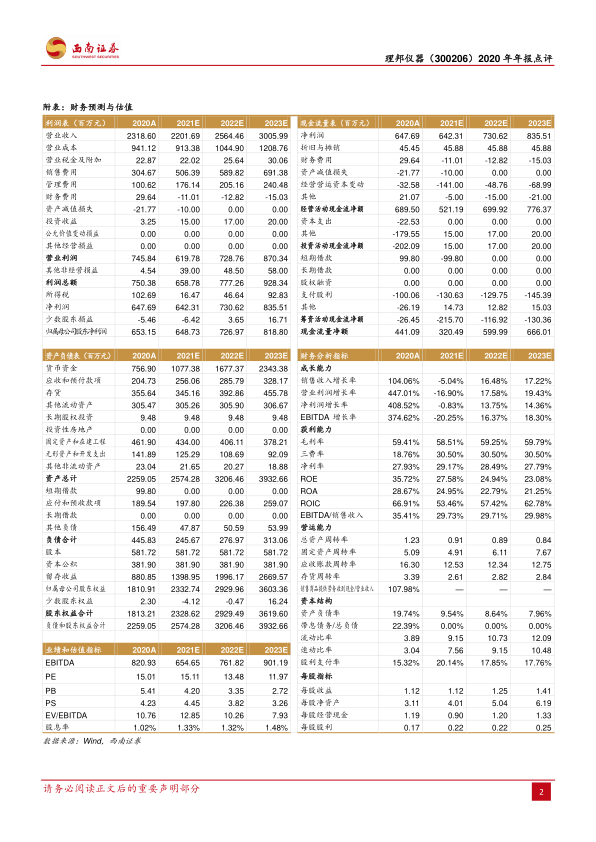

业绩总结:公司2020年全年实现营业收入23.2亿元(+104.0%),归母净利润6.5亿元(+395.4%),扣非归母净利润6.1亿元(+433.1%)。

后疫情时代新冠相关产品下降空间有限。受全球新冠疫情爆发影响,公司体外诊断、心电、监护等产品增长迅速,收入增速分别为41%、15%和270%,分别达到2.1亿元、2.3亿元和14.7亿元。分地区来看,中国境内营收同比增长52.6%,后疫情时代,随着各国对卫生体系的不断完善,监护产品的市场需求将长期存在。中国境外地区营收同比增速高达145.2%,境外营收占公司总营收的比重上升至66.8%,同比提高11.2pp。疫情期间已累计向140多个国家提供了数十万套抗疫设备,成功进入国外顶尖医院,品牌形象优势在全球树立。

2020年下半年非疫情相关产品实现反弹,新品上市放量在即。受疫情影响较大的妇幼、心电、超声及磁敏板块下半年快速增长。多个新品已经开始快速放量:磁敏免疫分析仪已装机400多台,m36X系列正处于大力推广当中,有望进一步增长。公司胎监新品F15在2020年7月上市,取得百余台订单。康复系列产品P系列盆底康复仪在疫情期间推出,2020年下半年完成2000万元销售额。我们预计2021年非疫情相关优势业务心电、体外诊断仍有望恢复疫情前高速增长。2021年预计公司会持续加大体外诊断、超声、妇幼的研发投入,有望在2021年推出新品上市。

毛利净利迎来双提升,拟推出股权激励有望持续提升效率。2020年毛利率为59.4%,同比提升3.5pp,主要系公司高毛利产品监护仪占比提升所致。从费用端来看,2020年的四费率为28.1%,同比下降19pp,主要系在疫情期间产品需求旺盛,销售推广费用降低,前三季度销售费用率为13.1%(-9.2pp)。在公司加强员工激励机制下,管理费用率也呈现逐渐下滑趋势,管理费用率为4.3%(-3.7pp),财务费用2964万元,主要受汇率波动影响。公司实现净利率27.9%,同比增加16.7pp,主要系疫情刚需产品需求增加带来销售费用下降与高毛利监护仪占比提升所致。公司从2020年7月开始,公司已完成多轮股票回购,预计2021年上半年推出第一期员工持股计划,未来将逐步推出多轮长期性的股权激励,经营效率有望进一步提升。

盈利预测与投资建议。预计2021-2023年公司EPS分别为1.12元、1.25元、1.41元,考虑到公司长期高研发投入已进入收获期,后疫情时代将有望在新基建政策带动下将持续增长,维持“买入”评级。

风险提示:产品研发或不及进展、新产品放量或不及预期、汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用