理邦仪器(300206)

投资要点

事件:2022H1公司实现营收8.58亿元(-3.40%,同比,下同);归母净利润1.50亿元(-18.70%);扣非归母净利润1.27亿(-24.62%),业绩符合我们预期。

Q2业绩改善明显,期间费用随经营活动改善有所上升:受2020年疫情订单在2021Q1交付导致基数较高影响,2022Q1公司业绩仍有所下滑,实现营业收入3.90亿元(-23.79%);2021Q2疫情订单逐渐消除,相关市场销售逐步趋于正常,2022Q2公司业绩同比明显改善,实现收入4.68亿元(+24.27%),归母净利润1.01亿元(+66.78%),扣非归母净利润9388万元(+76.91%)。另外,随着公司经营活动的改善,期间费用同步上升,2022H1公司销售费用1.73亿元(+8.71%),管理费用4987万元(+6.83%),财务费用-1247万元(-667.32%),其中财务费用大幅下降主要系本期汇率变动所致。

监护板块企稳,超声、妇幼健康板块表现亮眼:2022H1公司主要涉疫的监护板块业绩相较2021全年增速(-59.30%)明显企稳,2022H1公司病人监护板块实现收入2.81亿元(-20.12%)。在超声影像板块,经过多年持续投入,公司超声板块低中高端全面覆盖,前期积累的产品、渠道、医院等优势逐渐兑现,2022H1超声影像板块实现收入1.16亿元(+29.91%)。在妇幼健康板块,公司以胎监产品为切入点,不断完善在妇幼健康产品的应用领域,为各年龄层段的女性提供健康呵护方案,2022H1妇幼健康板块实现1.51亿元(+9.38%)。我们认为,随着疫情对公司业绩影响的逐步褪去,2022H2公司业绩环比有望进一步改善。

研发投入持续加强,多领域布局初见成效:2022H1公司研发费用为1.31亿元(+17.17%),研发费用率为15.22%(+2.64pp),长期、持续性的高研发投入支撑公司在妇幼盆底康复业务、分子诊断业务、动物医疗、智慧医疗等新兴业务的不断突破,分子诊断业务新冠、甲流、乙流等病毒核酸检测已于5月获CE认证,预计于2022Q4于海外市场发布,动物医疗领域已推出括兽用心电、兽用超声等产品;智慧医疗板块,公司已累计完成超5000家医疗机构及院内临床科室的信息化网络建设,公司在新兴业务的培育,为未来业务快速增长提供新的增长点。

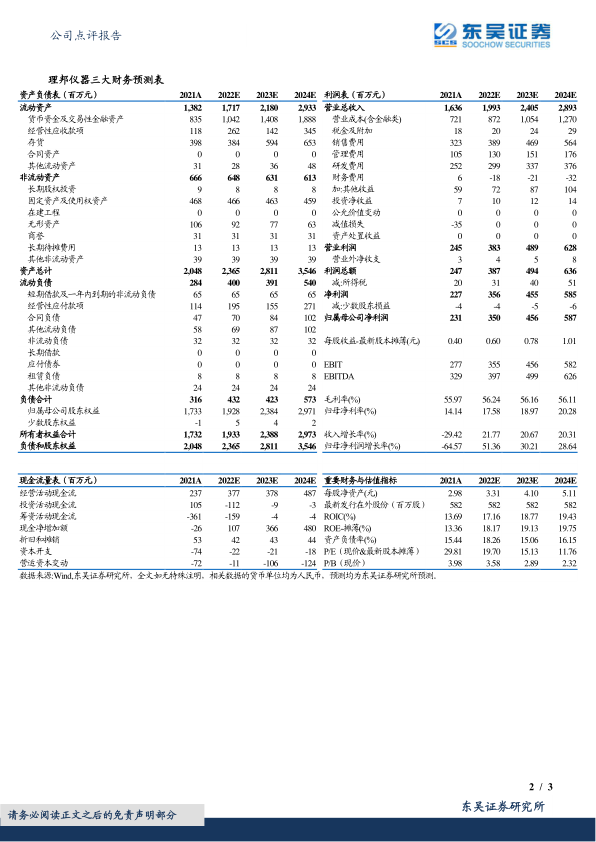

盈利预测与投资评级:我们维持公司2022-2024年归母净利润为3.50/4.56/5.87亿元,当前股价对应2022-2024年PE估值为20/15/12倍。维持“买入”评级。

风险提示:产品研发不及预期,新品推广不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用