理邦仪器(300206)

事件: 2021Q1 公司实现收入 5.1 亿元,同比增长 41.6%;实现归母净利润 1.2 亿元,同比增长 53.1%;实现扣非后归母净利润 1.1 亿元,同比 67.3%。 业绩符合我们预期。

抗疫产品稳步增长,非抗疫产品快速增长: 2021Q1 国内疫情趋稳, 海外疫情严峻, 公司与疫情直接相关产品销售稳步增长,与疫情非直接相关产品销售快速增长,进而驱动一季度业绩整体增长。 我们预计公司监护产品同比增长 20%左右, 心电产品同比增长 30%左右,妇幼产品同比增长 50%左右,超声产品同比增长 80%左右,体外诊断产品同比增长30%左右。 2021Q1 公司销售费用为 8382 万元(+24.6%),销售费用率为 16.46%(-2.24pp);管理费用为 2276 万元(-0.12%),管理费用率为4.47% (-1.87pp);研发费用为 5739 万元(+30.2%),研发费用率为 11.27%(-0.99pp)。

持续加大研发投入, 创新产品逐步步入收获期: 2020 年公司研发投入为2.2 亿元,自 2011 年上市至今, 公司累计研发投入超过 15.3 亿元,长期、持续性的高研发投入目前已进入收获期,近年来公司先后推出了Acclarix AX3 便携式全数字彩色超声诊断系统、 m36X 磁敏免疫分析仪、SP-1200 特定蛋白免疫分析仪、 X 系列多参数监护仪、生物刺激反馈仪、F15 胎儿/母亲监护仪等一系列新品。未来,伴随着公司全球化战略的不断深入,研发创新能力有望进一步得到稳步提升。

疫情助推品牌拓展, 长期影响深远: 公司具备完善的营销网络系统,目前业务覆盖了国内 34 个省份及海外 170 多个国家和地区。, 2020 年新冠肺炎疫情在全球范围内爆发,公司积极响应海内外市场需求,疫情期间累计向国内各地医疗机构交付四万余件产品,先后向德国、西班牙、意大利、英国、美国、俄罗斯和巴西等海外 140 多个国家和地区交付数十万余件产品, 对公司产品在国内外中高端医院加速打开市场起到了显著促进作用,公司品牌进一步增强,为公司后续持续快速增长奠定了坚实基础。

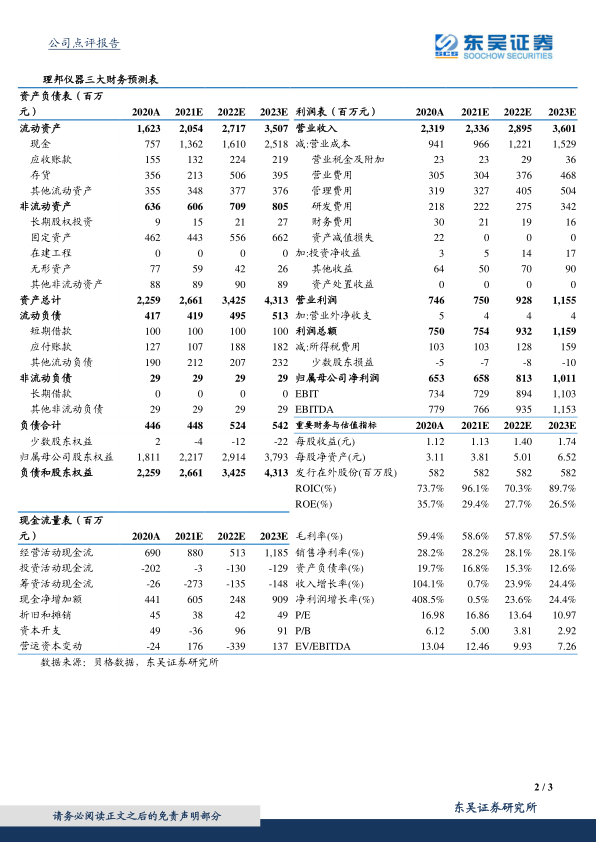

盈利预测与投资评级: 我们维持 2021-2023 年归母净利润预测为6.58/8.13/10.11 亿元,当前市值对应估值分别为 17 倍、 14 倍、 11 倍, 维持“ 买入”评级。

风险提示: 产品研发不达预期的风险; 市场竞争加剧的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用