理邦仪器(300206)

投资要点

事件:2021年公司实现收入16.4亿元,同比下降29.4%;实现归母净利润2.3亿元,同比下降64.6%;实现扣非后归母净利润1.9亿元,同比下降68.6%。业绩符合我们预期。

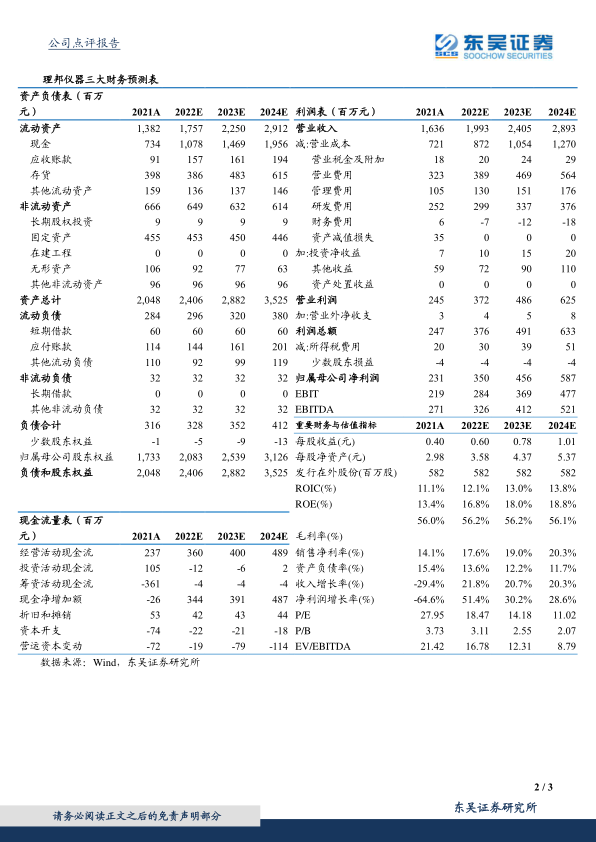

高基数背景下,抗疫产品收入下滑拖累整体业绩:2021年国内疫情趋稳,前期由于疫情而爆发式增长的抗疫产品如监护仪等收入迅速回落,进而带动公司业绩整体下降:公司病人监护业务实现营收5.99亿元同比下降59.3%,严重拖累公司整体业绩增速。若剔除疫情影响,公司2019-2021年间营业收入复合增长率达20%。2021年公司销售费用为3.23亿元(+5.91%,同比,下同),销售费用率为19.72%(+2.24pp);管理费用为1.05亿元(+4.01%),管理费用率为6.40%(+2.06pp)。2021年公司整体毛利率为55.97%,下降3.44个百分点。

非抗疫产品稳步增长,超声、智慧医疗等业务表现亮眼:2021年公司除监护仪以外的业务均实现正向增长,分品类看,心电诊断业务实现营收2.78亿元(+19.95%);超声影像业务实现营收1.83亿元(+40.10%);妇幼健康业务实现营收2.65亿元(+18.30%);体外诊断业务实现营业收入2.48亿元(+16.37%),智慧医疗业务也得到大幅度增长。其中,超声、妇幼、智慧医疗等业务均表现亮眼,如超声影像业务已成功摆脱疫情带来的影响,板块整体迅速恢复增长;妇幼健康业务中的多普勒胎心仪中的SD1产品,2021年的出货量已突破12万台;在院内信息化方面,已累计完成超3000家医疗机构/临床科室院内的信息化网络建设,在“互联网+”医疗服务方面,帮助近300家医疗机构提供健康管理服务和远程诊疗服务。

研发投入再加码,多款新品投向市场:2021年公司进一步加大研发投入,研发费用为2.52亿元(+15.7%),研发费用率为15.41%(+6.01pp),长期、持续性的高研发投入目前已进入收获期。2021年公司发布了SE-1202数字式十二道心电图机、全栈式智能医学超声AcclarixLX9Super、H60S全自动血细胞分析仪等战略新品。获得包括北京协和医院在内的多家医疗机构的广泛认可。公司不断推出战略性新品,有望与近年来先后推出的其他产品一道,不断拓宽公司护城河,加速抢占市场份额。

盈利预测与投资评级:考虑到海外抗疫设备需求放缓,我们将2022/2023年归母净利润从8.13/10.11亿元下调至3.50亿/4.56亿元,预测2024年归母净利润为5.87亿元,当前市值对应估值分别为18倍、14倍、11倍,维持“买入”评级。

风险提示:产品研发不达预期的风险;市场竞争加剧的风险;汇率波动的风险等

微信扫一扫-立即使用

微信扫一扫-立即使用