理邦仪器(300206)

投资要点

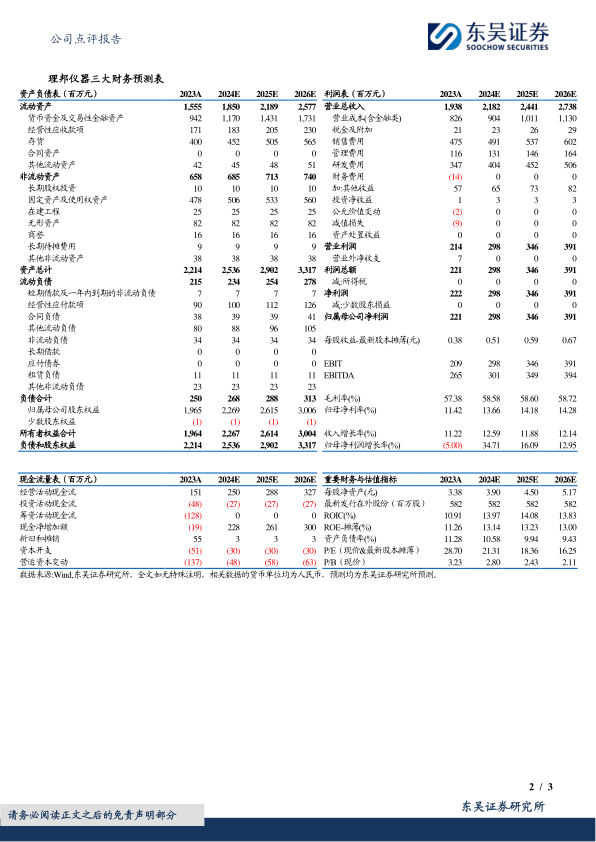

事件:2023年公司实现营业收入19.38亿元(+11.22%,同比,下同),实现归母净利润2.21亿元(-5%),实现扣非归母净利润1.94亿元(-3.19%),业绩低于我们预期。

高基数背景下,四季度经营压力较大:,在22年同期受疫情放开等因素影响,公司整机基数较高,叠加23反腐大环境下,医院招投标进展放缓。在多方面因素下,公司23Q4经营存在较大压力,单Q4实现收入4.14亿元(-17.25%),实现归母净利润-1554万元(-136%),实现扣非归母净利润-2221万元(-156%)。费用方面:23年公司销售费用4.75亿元(+25.88%),管理费用1.16亿元(+0.24%);研发费用3.47亿元(+16.77%),财务费用-1398万元。

23年整体稳中有进,IVD业务表现亮眼。从业务板块来看:公司所有产品线营业收入均同比实现增长,其中体外诊断业务实现营业收入3.56亿元,同比增长19.79%;病人监护业务实现营业收入6.2亿元元,同比增长14.80%;超声影像业务实现营业收2.7万元,同比增长9.06%;妇幼健康业务实现营业收入3.12万元,同比增长5.49%;心电诊断业务实现营业收入2.93万元,同比增长3.31%。此外,公司不断推出新品,IVD板块干式血气分析仪i20已与23年在国内上市,湿式血气分析仪i500也于24Q1在国内上市,i500的上市,将进一步打破血气市场进口品牌的垄断地位,国内三级医院相关科室有望用上质优价美的国产湿式血气。此外,公司还发布了iV系列监护仪、Acclarix AX9便携式全数字彩色超声诊断系统等系列战略新品,产品综合实力不断加强。

与GH Labs合作AI项目,后续有望落地转化:2024年3月14日,公司与美国GH Labs签署了关于人工智能超声项目的《主许可、开发、商业化协议》,GH Labs决定根据项目进展分批次向公司资助共计280万美元的项目基金,用以开发一款人工智能驱动的经济型手持超声设备,供中低收入国家的未经超声专业训练的社区级卫生工作者使用,以识别产前、围产期妇女的关键高危妊娠风险,估测胎龄等胎儿健康状况。我们认为,公司在AI领域布局已久,此次国际化合作有望促进公司AI研究成果落地转化,同时该项目所获得的相关技术经验也将为后续其他产品的国际化创造有利条件,带动公司海外业务收入维持快速增长。

盈利预测与投资评级:考虑到国内反腐对医疗器械招投标影响尚未完全消散,我们将公司24-25年盈利预测由3.39/4.32亿元下调至2.98/3.46亿元,同时预计26年归母净利润为3.91亿元,当前市值对应PE为21/18/16倍,同时考虑到公司研发投入不断加强,新品不断推出,长期发展向好,维持“买入”评级。

风险提示:新品推广不及预期,研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用