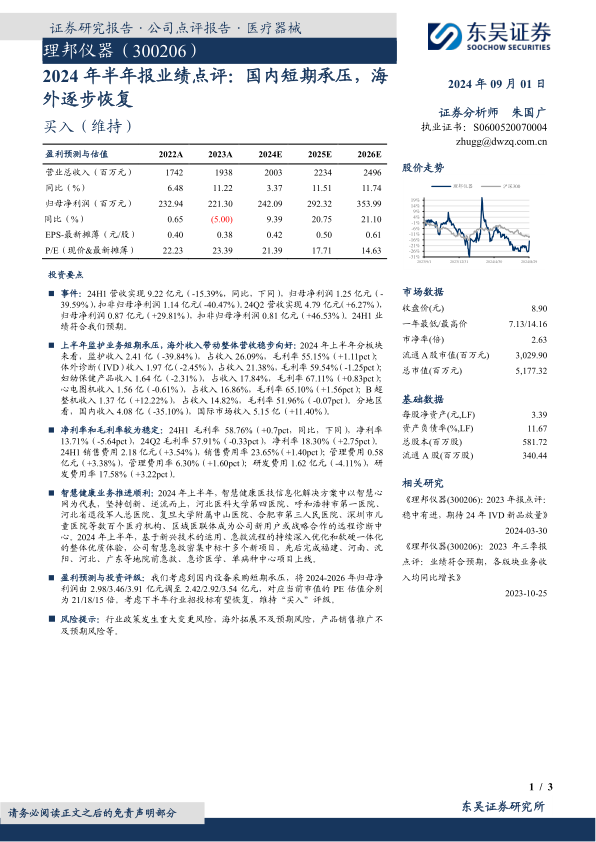

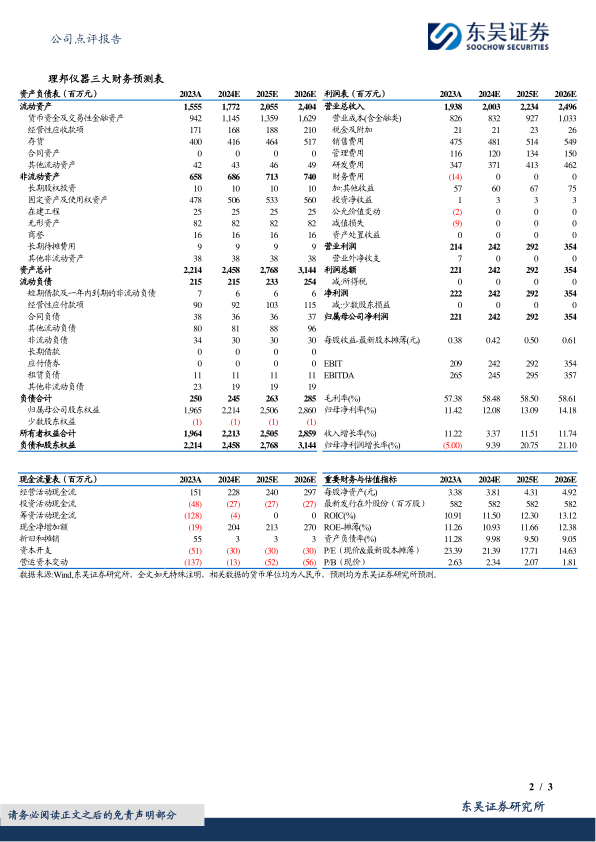

理邦仪器(300206)

投资要点

事件:24H1营收实现9.22亿元(-15.39%,同比,下同),归母净利润1.25亿元(-39.59%),扣非归母净利润1.14亿元(-40.47%)。24Q2营收实现4.79亿元(+6.27%),归母净利润0.87亿元(+29.81%),扣非归母净利润0.81亿元(+46.53%)。24H1业绩符合我们预期。

上半年监护业务短期承压,海外收入带动整体营收稳步向好:2024年上半年分板块来看,监护收入2.41亿(-39.84%),占收入26.09%,毛利率55.15%(+1.11pct);体外诊断(IVD)收入1.97亿(-2.45%),占收入21.38%,毛利率59.54%(-1.25pct);妇幼保健产品收入1.64亿(-2.31%),占收入17.84%,毛利率67.11%(+0.83pct);心电图机收入1.56亿(-0.61%),占收入16.86%,毛利率65.10%(+1.56pct);B超整机收入1.37亿(+12.22%),占收入14.82%,毛利率51.96%(-0.07pct)。分地区看,国内收入4.08亿(-35.10%),国际市场收入5.15亿(+11.40%)。

净利率和毛利率较为稳定:24H1毛利率58.76%(+0.7pct,同比,下同),净利率13.71%(-5.64pct),24Q2毛利率57.91%(-0.33pct),净利率18.30%(+2.75pct)。24H1销售费用2.18亿元(+3.54%),销售费用率23.65%(+1.40pct);管理费用0.58亿元(+3.38%),管理费用率6.30%(+1.60pct);研发费用1.62亿元(-4.11%),研发费用率17.58%(+3.22pct)。

智慧健康业务推进顺利:2024年上半年,智慧健康医技信息化解决方案中以智慧心网为代表,坚持创新、逆流而上,河北医科大学第四医院、呼和浩特市第一医院、河北省退役军人总医院、复旦大学附属中山医院、合肥市第三人民医院、深圳市儿童医院等数百个医疗机构、区域医联体成为公司新用户或战略合作的远程诊断中心。2024年上半年,基于新兴技术的运用、急救流程的持续深入优化和软硬一体化的整体优质体验,公司智慧急救密集中标十多个新项目,先后完成福建、河南、沈阳、河北、广东等地院前急救、急诊医学、单病种中心项目上线。

盈利预测与投资评级:我们考虑到国内设备采购短期承压,将2024-2026年归母净利润由2.98/3.46/3.91亿元调至2.42/2.92/3.54亿元,对应当前市值的PE估值分别为21/18/15倍。考虑下半年行业招投标有望恢复,维持“买入”评级。

风险提示:行业政策发生重大变更风险,海外拓展不及预期风险,产品销售推广不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用