理邦仪器(300206)

事件:10月25日,公司发布2024年第三季度报告:2024年前三季度实现营业收入13.82亿元,同比下降9.29%;归母净利润1.72亿元,同比下降27.42%;扣非归母净利润1.58亿元,同比下降26.93%。业绩增速放缓系受2023年第一季度业绩高基数及2024年国内宏观环境影响。

其中,2024年第三季度营业收入4.60亿元,同比增长6.07%;归母净利润0.47亿元,同比增长57.15%;扣非归母净利润0.44亿元,同比增长77.83%。

i500推广进展符合预期,有望巩固公司在血气领域的领先地位2024年5月30日,公司在国内正式发布i500全自动血气电解质分析仪。新一代i500全自动血气分析仪针对临床大样本的高通量分析需求,兼顾了高效率、高精度和高便携性,能够满足检验科、急诊科、ICU、NICU、新生儿科、妇产科、手术室、麻醉科等不同科室的临床需求。

据中研普华产业研究院报告数据显示,截至2023年末,国内血气分析市场80%左右的市场份额仍被进口品牌占据。i500的上市标志着公司在高性能干式+湿式血气分析仪产品矩阵布局的完善,有利于提升国产设备的市场竞争力,进一步加速血气分析国产化和市场占有率增长。公司正在全国进行i500的销售推广工作及Beta测试,相关进展符合公司预期。

多款智能化产品相继亮相,公司积极推进数智化布局

2024年前三季度,公司持续致力于将信息技术与医疗健康领域进行深度融合。2024年8月,公司全系列数智化方案在中国国际医用仪器设备展览会暨技术交流会亮相。在《“健康中国2030”规划纲要》的国家政策支持下,智慧医疗平台建设发展迅速,我国智慧医疗建设成效明显,信息技术在现代医院建设管理中的作用将进一步得到发挥。公司在信息化领域持续探索,形成“物联-互联-互通-共享”的信息化产品战略布局。公司智慧健康业务产品生态以数据驱动业务变革,用硬件产品互联为底座、对传统的医技科室与临床专科等场景进行信息化赋能,有望对公司五大板块业务形成有力加持。

公司毛利率趋稳,研发投入力度大

2024年前三季度,公司的综合毛利率同比提升0.33pct至58.17%。销售费用率、管理费用率、研发费用率、财务费用率分别为23.41%、6.19%、17.57%、-0.62%,同比变动幅度分别为+0.06ct、+0.67pct、+1.80pct、+0.12pct。其中,研发费用率变动幅度较大,系公司在收入增速放缓时依旧维持了研发投入。综合影响下,公司整体净利率同比下降3.19pct至12.52%。

其中,2024年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为57.00%、22.92%、5.97%、17.53%、0.33%、10.14%,分别变动-0.29pct、-3.22pct、-1.45pct、-1.79pct、0.18pct、+3.59pct。销售费用率的变动幅度较大,我们预计系费用投入节奏的波动。

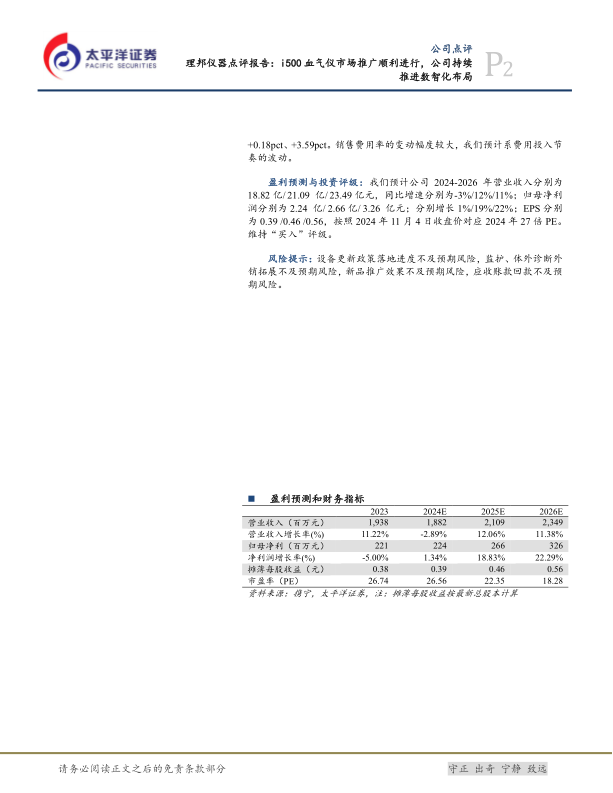

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为18.82亿/21.09亿/23.49亿元,同比增速分别为-3%/12%/11%;归母净利润分别为2.24亿/2.66亿/3.26亿元;分别增长1%/19%/22%;EPS分别为0.39/0.46/0.56,按照2024年11月4日收盘价对应2024年27倍PE。维持“买入”评级。

风险提示:设备更新政策落地进度不及预期风险,监护、体外诊断外销拓展不及预期风险,新品推广效果不及预期风险,应收账款回款不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用