中心思想

血透产品线驱动业绩增长

宝莱特公司在血透产品线的强劲带动下,2017年上半年实现了销售收入和归母净利润的高速增长。公司通过不断完善血透全产业链布局,有望在血透市场爆发中获得更大的发展空间。

盈利预测与投资评级

预计公司2017-2019年销售收入和归母净利润将持续增长,维持“增持”评级。但需注意肾病医疗服务、血透耗材产能扩建以及监护仪海外市场等风险因素。

主要内容

一、事件:公司发布2017年半年报

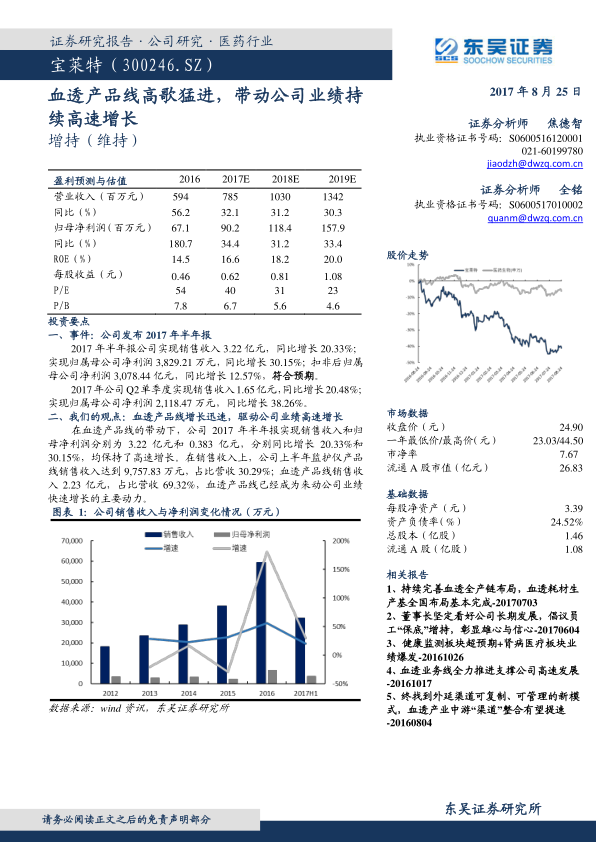

2017年半年报显示,宝莱特公司实现销售收入3.22亿元,同比增长20.33%;归属母公司净利润3,829.21万元,同比增长30.15%,符合预期。

二、我们的观点:血透产品线增长迅速,驱动公司业绩高速增长

在血透产品线的带动下,公司 2017 年半年报实现销售收入和归母净利润分别为 3.22 亿元和 0.383 亿元,分别同比增长 20.33%和 30.15%,均保持了高速增长。

1、五年耕耘,血透产品线终成公司发展的主动力。

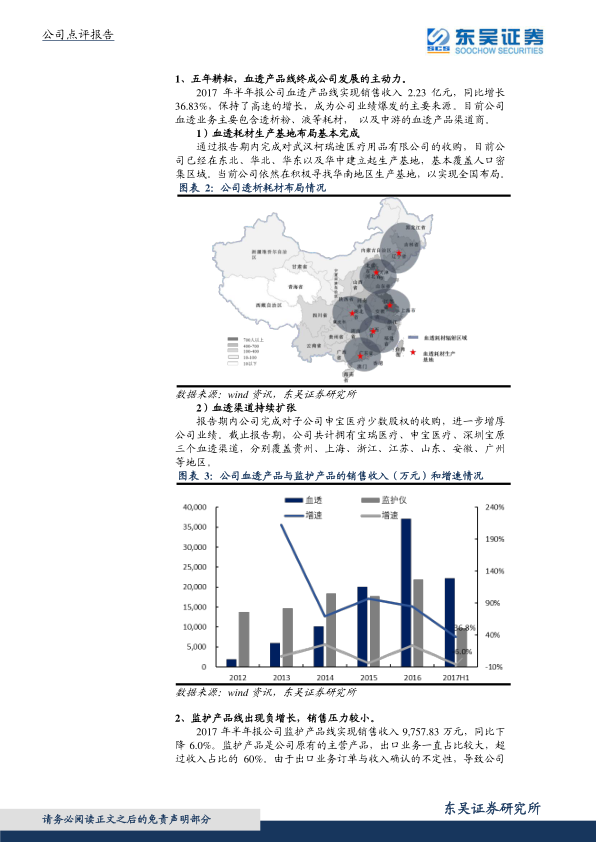

2017 年半年报公司血透产品线实现销售收入 2.23 亿元,同比增长 36.83%,保持了高速的增长,成为公司业绩爆发的主要来源。目前公司血透业务主要包含透析粉、液等耗材, 以及中游的血透产品渠道商。

1)血透耗材生产基地布局基本完成

通过报告期内完成对武汉柯瑞迪医疗用品有限公司的收购,目前公司已经在东北、华北、华东以及华中建立起生产基地,基本覆盖人口密集区域。当前公司依然在积极寻找华南地区生产基地,以实现全国布局。

2)血透渠道持续扩张

报告期内公司完成对子公司申宝医疗少数股权的收购,进一步增厚公司业绩。截止报告期,公司共计拥有宝瑞医疗、申宝医疗、深圳宝原 三个血透渠道,分别覆盖贵州、上海、浙江、江苏、山东、安徽、广州 等地区。

2、监护产品线出现负增长,销售压力较小。

2017 年半年报公司监护产品线实现销售收入 9,757.83 万元,同比下降 6.0%。监护产品是公司原有的主营产品,出口业务一直占比较大,超过收入占比的 60%。

3、公司毛利率略有下降,在费用有效管理下,净利率略有上升。

2017年上半年,公司毛利率和净利率分别为38.4%和14.1%。由于公司血透产品的毛利率只有34.46%,明显低于监护产品47.05%的毛利率水平,因此随着血透产品的占比逐渐提高,导致公司毛利率水平略有下降。在费用方面公司有效的控制了销售费用和管理费用的增长。

三、盈利预测与投资建议:

我们预计2017-2019年公司销售收入为7.85亿元、10.30亿元和13.42 亿元,归属母公司净利润为 9,024 万元、11,837 万元和 15,793 万元,对应摊薄EPS分别为0.62元、0.81元和1.08元。我们认为,公司血液透析 全产业链布局清晰,上游产品生产、中游渠道覆盖、下游医疗服务掌控 患者,在血透市场爆发中公司发展空间巨大。因此,我们维持对公司的 “增持”评级。

四、风险提示:

肾病医疗服务开展低于预期;血透耗材产能扩建低于预期;监护仪 海外市场受到政策、汇率等因素影响。

总结

宝莱特公司在2017年上半年业绩表现良好,主要得益于血透产品线的快速增长。公司通过完善血透全产业链布局,有望在未来的市场竞争中占据优势。维持“增持”评级,但需关注相关风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用