中心思想

- 血透产品线的高速增长是业绩增长的主要动力:宝莱特血透产品线销售增速显著,成为公司业绩增长的关键驱动力。

- 监护仪产品线销售下滑带来业绩压力:监护仪产品线面临市场变化带来的销售压力,对公司整体利润产生负面影响。

主要内容

事件:公司发布2017年三季报

- 2017年1-9月,宝莱特实现营业收入5.18亿元,同比增长25.08%;归母净利润5605.6万元,同比增长9.64%;扣非后归母净利润4819.8万元,同比增长2.14%,略低于预期。

- Q3单季度实现营业收入1.95亿元,同比增长33.78%;归母净利润1776.4万元,同比下降-18.15%。

我们的观点

血透产品线与监护仪产品线的业绩表现

- 血透产品线表现:2017年1-9月,公司实现销售收入5.18亿元,同比增长25.08%,其中第三季度收入达到1.95亿元,同比增长33.78%。血透产品线占比营收接近70%,前三季度血透产品线销售增速在35%-40%之间,是稳定公司业绩的重要动力。

- 监护仪产品线表现:监护仪产品线受到国内市场变化影响,销量下滑,导致该产品的销售收入出现负增长。由于监护仪产品毛利率较高(47%左右),而血透产品线综合毛利率较低(35%左右),因此公司的利润在第三季度出现了一定程度的下滑。

费用控制与盈利能力分析

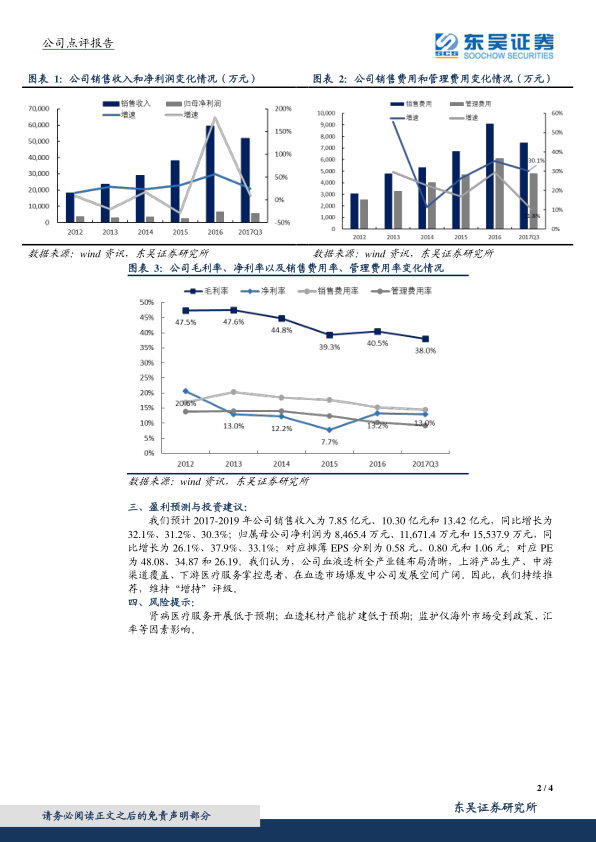

- 费用控制:公司有效控制了销售费用和管理费用的增长。销售费用和管理费用分别为7463.9万元和4794.7万元,同比分别增长30.1%和11.8%,低于2016年全年35.2%和29.4%的增长。销售费用率和管理费用率分别为14.4%和9.3%,比2016年全年低0.9个百分点和1.0个百分点。

- 盈利能力:2017年1-9月,公司毛利率和净利率分别为38.0%和13.0%,由于血透产品的占比逐渐提高,导致公司毛利率水平和净利率略有下降。

盈利预测与投资建议

- 盈利预测:预计2017-2019年公司销售收入分别为7.85亿元、10.30亿元和13.42亿元,同比增长分别为32.1%、31.2%、30.3%;归属母公司净利润分别为8465.4万元、11671.4万元和15537.9万元,同比增长分别为26.1%、37.9%、33.1%;对应摊薄EPS分别为0.58元、0.80元和1.06元;对应PE为48.08、34.87和26.19。

- 投资建议:公司血液透析全产业链布局清晰,上游产品生产、中游渠道覆盖、下游医疗服务掌控患者,在血透市场爆发中公司发展空间广阔。维持“增持”评级。

风险提示

- 肾病医疗服务开展低于预期;

- 血透耗材产能扩建低于预期;

- 监护仪海外市场受到政策、汇率等因素影响。

总结

宝莱特2017年三季报显示,公司收入端保持稳定增长,主要得益于血透产品线的强劲表现。然而,监护仪产品线销售下滑对利润造成一定压力。公司通过有效的费用控制,降低了销售费用率和管理费用率。预计未来几年公司营收和净利润将保持增长,维持“增持”评级,但需关注肾病医疗服务、血透耗材产能以及监护仪海外市场等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用