中心思想

2023H1业绩承压与投资评级维持

采纳股份(301122.SZ)在2023年上半年面临显著的业绩压力,营收、归母净利润和扣非净利润均出现大幅下滑。具体数据显示,2023H1公司实现营收1.77亿元,同比下降35.40%;归母净利润0.51亿元,同比下降48.52%;扣非净利润0.38亿元,同比下降58.44%。尽管上半年业绩承压,但分析师认为公司作为稀缺的成长型低耗标的,其长期增长潜力并未改变,因此维持“买入”的投资评级。这一判断基于对公司下半年库存去化影响减弱、华士二期产能爬坡以及泵用注射器等新产品订单加速落地的预期。

稀缺成长型低耗标的的核心驱动力

采纳股份的核心增长驱动力在于其所处的注射穿刺市场规模的稳定增长,以及公司在海外市场的强大竞争力。全球注射穿刺市场预计到2026年将达到257亿美元,2019-2026年复合年增长率(CAGR)为8.5%,为公司提供了广阔的市场空间。公司2023H1国外客户收入占比超过93%,有效规避了国内集采和反腐风险。此外,公司通过“医用+兽用+实验室耗材”三驾马车战略,结合技术创新、品类拓展和产能扩张,构建了坚实的竞争壁垒。华士二期产能的逐步投产将为公司未来业绩高速增长提供有力支撑,预计2024年和2025年归母净利润将分别实现40.1%和39.9%的强劲增长。

主要内容

2023H1业绩表现及业务结构分析

2023年上半年,采纳股份的财务表现受到多重因素影响,整体呈现承压态势。从季度数据来看,2023年第一季度收入为0.67亿元,同比大幅下降52.79%,归母净利润为0.16亿元,同比下降59.62%。第二季度收入有所回升,达到1.10亿元,同比降幅收窄至16.82%,归母净利润为0.35亿元,同比下降41.28%。这表明公司在第二季度已开始逐步走出低谷,但整体盈利能力仍面临挑战。

费用方面,公司整体费用率相对可控。销售费用率为1.39%,同比增加0.72个百分点;管理费用率为7.34%,同比增加2.09个百分点;研发费用率为5.50%,同比增加1.93个百分点。财务费用为-610万元,其中汇兑收益376万元,净利息239万元,显示汇兑收益对财务费用有积极贡献。

业务拆分显示,医疗器械业务仍是公司收入的主要来源,实现收入1.12亿元,同比下降30.91%,占总营收的63.64%,但毛利率为33.08%,同比下降11.19个百分点。动物器械业务收入0.50亿元,同比下降40.45%,占比33.98%,毛利率为38.30%,同比增加2.71个百分点,是唯一毛利率实现增长的业务板块。实验室耗材收入989万元,同比下降60.87%,占比8.78%,毛利率为53.28%,同比下降10.99个百分点。医疗器械和实验室耗材毛利率的下降,反映了市场竞争加剧或产品结构变化带来的压力。

全球注射穿刺市场机遇与海外业务优势

全球注射穿刺市场展现出稳定的增长态势,为采纳股份提供了重要的发展机遇。根据Grand View Research的数据,全球注射穿刺市场规模预计将从2019年稳步增长,到2026年达到257亿美元,2019-2026年的复合年增长率(CAGR)为8.5%。这一市场趋势为专注于注射穿刺产品的采纳股份提供了坚实的外部增长环境。

采纳股份的业务重心显著偏向海外市场,2023年上半年国外客户收入占比超过93%。这一战略定位使其能够有效规避国内医疗器械集中采购(集采)和反腐政策带来的风险。随着国际间运费的下降以及欧美地区生产成本的提升,国内低耗医疗器械的成本优势日益凸显,这进一步增强了采纳股份在国际市场上的竞争力。公司凭借其强大的客户粘性、稳定的产品力,正与现有客户如Medline、Cardinal Health等深化合作,预计医用安全注输等新产品将逐步验证落地,为未来的海外业务增长注入新动力。海外客户去库存动作已接近尾声,预计下半年需求将逐步恢复。

“三驾马车”战略与产能扩张前景

采纳股份通过“医用+兽用+实验室耗材”的“三驾马车”战略,构建了多元化的业务增长引擎。其中,医用产品是核心驱动力,预计将带来业绩的高速增长;兽用产品和实验室耗材则保持稳定增长,共同支撑公司整体业绩。公司在客户粘性、生产工艺、专利保护、洁净车间建设以及资金投入等方面已跨越了较高的行业壁垒,形成了独特的竞争优势。

在产品组合方面,公司拥有无菌注射器、营养喂食注射器等常规产品,以及安全胰岛素注射器、安全采血/输液针等多项高附加值产品。公司持续加大新品研发投入,并积极拓展与客户的合作品类,以满足不断变化的市场需求。

产能扩张是采纳股份未来业绩增长的关键支撑。公司目前拥有超过6.8万平方米的生产车间。值得关注的是,华士镇二期项目工程进度已达到70%,预计将在2023年分批分步投产使用。随着新产能的逐步释放,公司有望大幅提升生产能力,从而拉动业绩实现高速增长,产能爬坡可期。

财务预测与估值展望

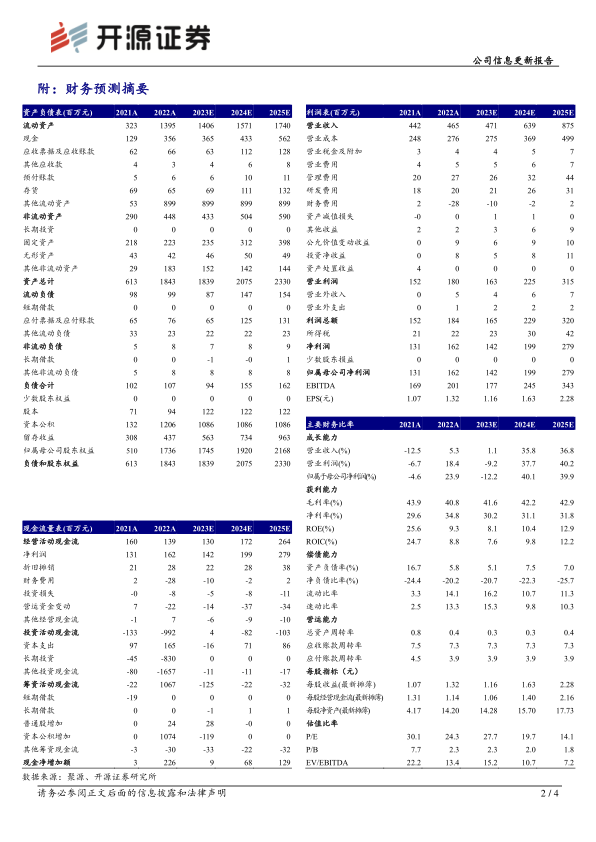

基于2023年上半年业绩承压、海外客户去库存以及经济复苏情况等因素,分析师对采纳股份2023-2025年的盈利预测进行了下调。调整后,预计公司2023年、2024年和2025年的归母净利润分别为1.42亿元、1.99亿元和2.79亿元,原预测值分别为2.00亿元、2.78亿元和3.84亿元。相应的,摊薄每股收益(EPS)预计分别为1.16元、1.63元和2.28元。

尽管盈利预测有所下调,但从长期来看,公司仍展现出强劲的增长潜力。预计2024年和2025年归母净利润将分别实现40.1%和39.9%的同比增长,营业收入也将分别增长35.8%和36.8%。毛利率预计将从2022年的40.8%逐步回升至2025年的42.9%。净利率也预计从2023年的30.2%提升至2025年的31.8%。

当前股价(32.16元)对应的P/E估值分别为2023年的27.7倍、2024年的19.7倍和2025年的14.1倍。随着未来盈利能力的恢复和增长,公司的估值将更具吸引力。资产负债表显示,公司流动资产和总资产规模在2022年大幅增长后保持稳定,负债率较低,财务结构健康。经营活动现金流预计持续为正,为公司发展提供充足的现金支持。

总结

采纳股份在2023年上半年经历了业绩承压的挑战,营收和净利润均出现显著下滑,主要受海外客户去库存和宏观经济环境影响。然而,分析报告强调,公司作为稀缺的成长型低耗标的,其核心竞争力与长期增长逻辑并未改变。全球注射穿刺市场的稳定增长为公司提供了广阔空间,而超过93%的海外收入占比使其有效规避了国内集采和反腐风险。随着国际运费下降和欧美生产成本上升,公司在国内低耗产品上的成本优势将进一步凸显。

展望未来,采纳股份的增长将由“医用+兽用+实验室耗材”三驾马车共同驱动,并通过技术创新、品类拓展和华士二期产能的逐步释放实现。华士二期项目已完成70%,预计2023年分批投产,将为公司业绩高速增长提供坚实基础。尽管2023年盈利预测有所下调,但预计2024年和2025年归母净利润将分别实现40.1%和39.9%的强劲增长,显示出公司业绩的恢复性和成长性。综合来看,采纳股份凭借其在注射穿刺领域的专业优势、海外市场布局和产能扩张计划,仍具备较高的投资价值,维持“买入”评级。投资者需关注新产品销售不及预期、大客户流失、贸易争端及汇兑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用