采纳股份(301122)

2023年整体因去库承压,需时间缓解海外出口压力,维持“买入”评级

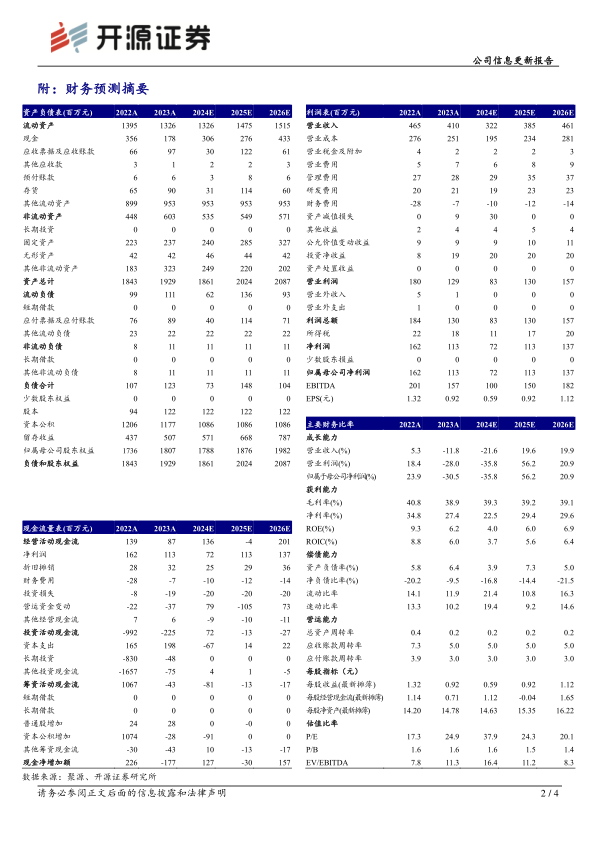

2023年公司实现营收4.10亿元(-11.82%),归母净利润1.13亿元(-30.46%),扣非净利润0.85亿元(-38.98%),毛利率38.88%(-1.91pct),净利率27.42%(-7.35pct),经营活动现金流净额0.38亿元。分板块,医疗器械收入2.60亿元(-1.10%),毛利率38.49%(-2.37pct);动物产品收入1.25亿(-20.80%),毛利率37.60%(+1.96pct);实验室耗材收入0.18亿元(-56.46%),毛利率54.80%(-5.43pct)。分地区,国内收入0.30亿(+11.40%),海外收入3.81亿元(-13.24%);分费用,销售费用率1.64%(+0.64pct),管理费用率6.79%(+0.91pct),研发费用率5.22%(+0.98pct),主要系营收小幅下降。考虑到公司正积极推进国内外产能优化,但海外出口压力需要时间消化,我们下调2024-2025年并新增2026年的盈利预测,预计归母净利润分别为0.72/1.13/1.37亿元(原值为1.99/2.79亿元),EPS分别为0.59/0.92/1.12元,当前股价对应PE分别为37.9/24.3/20.1倍,维持“买入”评级。

注射穿刺市场规模稳定增长,海外出口压力亟需化解

据Grand View Research数据,全球注射穿刺市场规模稳步上升,预计2026年将达257亿美元,2019-2026年CAGR为8.5%。2023年公司国外客户收入占比92.71%以上,集采风险小且无反腐风险,国内低耗成本优势凸现,采纳股份凭借客户粘性,产品力稳定性获得一众客户认可。目前公司亟需向FDA相关机构提交证据材料,以期尽快恢复美国供货,或同时快速推进海外产能落地。

医用+兽用+实验室耗材三驾马车,技术+品类+产能拉动业绩快速增长

医用产品核心驱动业绩快速增长,兽用产品和实验室耗材保持稳定增长。公司已在客户粘性、生产工艺、专利保护、洁净车间、资金投入等方面跨过行业壁垒。公司拥有国内专利120项,境外专利4项,公司产品质量管理体系接轨国际标准,拥有ISO13485、ISO11135、MDSAP等多项认证,公司全资子公司采纳检验已取得CNAS认证和CMA认定。目前拥有无菌注射器、营养喂食注射器等常规产品以及安全胰岛素注射器、安全采血/输液针等多项高附加值产品,同时正不断加快新品研发和拓展与客户的合作品类;公司有超6.8万平米生产车间,华士镇二期项目工程进度已达88%,预计会分批分步投产使用,产能释放有望拉动业绩恢复增长,产能爬坡可期。

风险提示:新产品销售不及预期、大客户流失、贸易争端问题、出口受阻。

微信扫一扫-立即使用

微信扫一扫-立即使用