九洲药业(603456)

事件概述

2022年3月2日,九洲药业发布第四次限制性股票激励计划(草案),计划授予297名公司董事、中高层管理人员及核心骨干共计184.50万股,占公司总股本的0.2216%,授予价格为23.82元/股。

以2020年公司扣非净利润3.22亿元为基准,公司考核目标值为:2022-2024年公司扣非净利润相较于2020年增长不低于115%/180%/260%,即2022-2024年公司扣非净利润不低于6.92亿元/9.02亿元/11.59亿元。

本次激励计划预计造成限制性股票摊销成本于2022-2025年分别为1885.22万元、1667.70万元、652.58万元以及145.02万元。

进一步绑定核心人才,驱动CDMO持续高增。公司新一轮股权激励落地,有利于吸引和留住优秀CDMO人才,进一步加深与核心人员的利益绑定,提升公司的市场竞争能力与可持续发展能力,并将进一步推动公司CDMO业务的高速发展。近年来,公司CDMO业务跨越式成长,驱动公司业绩持续高增。2021H1,公司实现营业收入18.68亿元,同比增长85.34%,其中CDMO业务实现营业收入10.24亿元,同比增长134.77%,占总收入54.8%,CDMO板块近三年营收CAGR高达76.89%。

客户结构多元化,充足产能+产业链完善促进业绩长期快速释放。继收购诺华苏州工厂后,公司2021年下半年又相继收购Teva杭州工厂以及南京康川济医药,充沛产能将进一步打开CDMO业务“天花板”并建立起从中间体到原料药到制剂的一体化平台。在客户结构方面,公司也积极拓展CDMO客户,与罗氏、第一三共、硕腾、吉利德、贝达、艾力斯等国内外优秀药企达成深度合作。未来公司CDMO业务在诺华三个核心产品的基础上,将会有更多优秀项目注入,有望在较长周期内实现持续的高速成长,公司未来竞争力和发展空间都将获得长足提升。

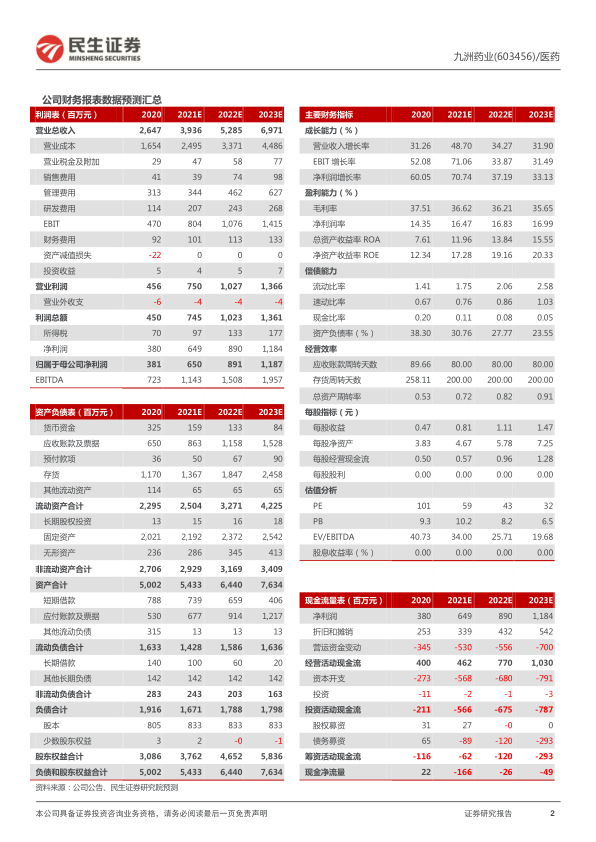

投资建议:诺华三个核心药品全球市场空间广阔,带动公司CDMO收入持续高增长,且公司客户结构日趋多元化,未来会有更丰富的前端项目注入,我们预计2021-2023年公司收入分别为39.36亿元、52.85亿元和69.71亿元,同比增长48.7%、34.3%、31.9%;归母净利润分别为6.5亿元、8.91亿元、11.87亿元,同比增长70.7%、37.2%、33.1%;2021-2023年对应当前股价的估值为59、43和32倍,维持“推荐”评级。

风险提示:原料药价格波动风险;诺华的产品放量不及预期风险;公司新项目推进不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用