九洲药业(603456)

事件:

九洲药业发布2021年年报及2022年一季报。公司全年实现营业收入40.63亿元,同比增长53.48%,;实现归母净利润6.34亿元,同比增长66.56%;实现扣非归母净利润5.73亿元,同比增长77.86%;全年经营性现金流净额6.78亿元,同比增长69.21%。在2022Q1公司实现营业收入13.74亿元,同比增长60.46%;实现归母净利润2.08亿元,同比增长120.13%;实现扣非归母净利润1.96亿元,同比增长102.28%。

点评:

CDMO业务发力,驱动业绩高增长。2021年,CDMO业务实现收入23.11亿元,同比增长78.67%,业务收入占比相比去年同期增加8.02pp。公司深度拓展客户和产品管线,研发及产品交付能力提升,订单及项目快速增长,目前拥有商业化项目20个(+25%),III期项目49个(+22.5%),I期/II期项目582个(32.88%),形成可持续的临床前/临床I、II、III期的漏斗型项目结构,导流效应明显。公司通过“内部新建,外部并购”的方式加快产能建设,2021年瑞博台州新基地开工建设,同时收购泰华杭州工厂100%股权,极大提升高质量CDMO服务能力。

原料药业务实现突破,制剂业务加速成长。2021年,原料药业务实现收入13.10亿元,同比增加16.30%,新研发的降血糖类产品助推客户制剂产品在欧洲获批上市,实现突破。2021年,公司有17个仿制药制剂项目,制剂产品T2DM-02缓释片获得NMPA上市申请受理通知书。公司收购珠联医药、康川济医药(51%股权),子公司四维医药百亿片制剂项目预计2022年投产,协同打造原料药及制剂一体化服务能力。

研发助力增长,股权激励提升员工凝聚力,客户群体进一步扩大,综合实力增强。公司持续加大研发投入,2021年投入1.88亿元,同比增长65.01%,研发人员788人,同比增长35.86%,目前已建成手性催化技术、连续化技术应用研究平台、氟化学技术、酶催化技术、多肽技术研究平台等多个技术平台。继2017、2020年后,2021年股权激励计划持续增强员工凝聚力。综合实力的增强吸引大量客户,2021年全球覆盖客户数达到800余家,客户结构持续优化。

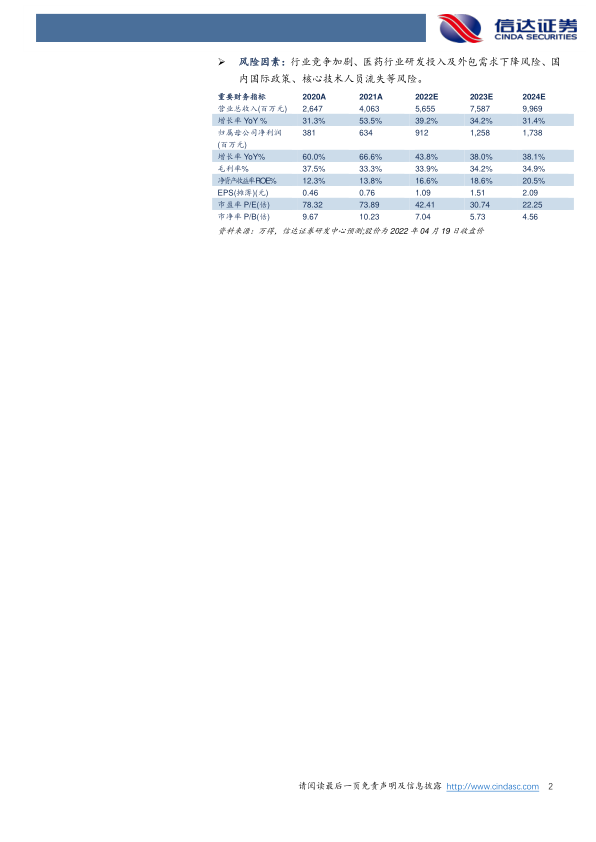

盈利预测与投资评级:我们预计2022-2024年公司营业收入为56.55/75.87/99.69亿元,同比增长39.2%/34.2%/31.4%;归母净利润分别为9.12/12.58/17.38亿元,同比增长43.8%/38.0%/38.1%,对应2022-2024年PE分别为43/31/23倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用