九洲药业(603456)

事件:

九洲药业发布 2022 年半年报。 公司当期实现营业收入 29.54 亿元,同比增长 58.14%;实现归母净利润 4.68 亿元,同比增长 70.31%;实现扣非归母净利润 4.68 亿元,同比增长 90.37%;经营性现金流净额 5.58 亿元,同比增长 306.04%。 2022Q2, 公司实现营业收入 15.81 亿元,同比增长 56.20%;实现归母净利润 2.60 亿元,同比增长 44.24%;实现扣非归母净利润 2.73亿元,同比增长 82.67%。

点评:

CDMO 业务发力,驱动业绩高增长。 2022H1, 公司 CDMO 业务快速增长, 实现收入 19.72 亿元, 业务收入占比为 66.73%,相比 2021 年年底增长 9.85%。 公司持续深化与合作伙伴关系, 快速扩充产品管线,报告期内拥有 740 项 CDMO 项目,其中已上市项目 23 个, III 期临床项目 55 个, I 期和 II 期临床 662 个,涵盖抗肿瘤、抗心衰、抗病毒、中枢神经和心脑血管等治疗领域,促进收入快速增长。

产能有序扩张, 股权激励提升员工凝聚力,综合实力增强。 报告期内,公司通过“内部新建,外部并购”的方式加快 CDMO 产能建设, 其中,1) 瑞博台州新基地有序建设中; 2) 瑞博苏州已完成中试车间主体建设;3)各厂区持续升级改造,更新生产设备和特殊反应容器; 4) 2022H1收购康川济医药 51%股权,快速提升制剂研发的承接能力,推动原料药和制剂 CDMO 业务一站式发展。 2022 年 3 月,公司推出新一期限制性股票激励计划, 持续增强员工凝聚力,提升综合竞争力。

定增募资投入产能建设,持续打造未来增长基石。 公司同日发布《非公开发行 A 股股票预案》,拟募集不超过 25 亿元用于瑞博台州(12 亿元)、瑞博苏州(5.6 亿元)建设,公司预计两大基地投产稳定后,将为公司带来持续稳定的收入: 1)瑞博台州:项目投产稳定后,预计实现年收入 13.8 亿元、净利润 2.8 亿元; 2)瑞博苏州:项目投产稳定后,预计实现年收入 7 亿元、净利润 1.3 亿元。

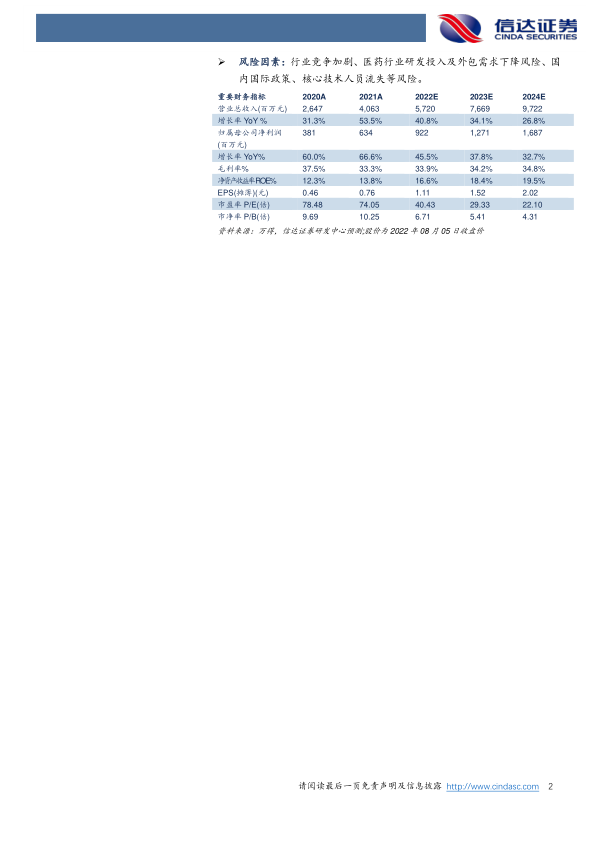

盈利预测与投资评级: 我们预计 2022-2024 年公司营业收入为57.20/76.69/97.22 亿元,同比增长 40.8%/34.1%/26.8%;归母净利润分别为 9.22/12.71/16.87 亿元,同比增长 45.5%/37.8%/32.7%;对应2022-2024 年 PE 分别为 40/29/22 倍

风险因素: 行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用