九洲药业(603456)

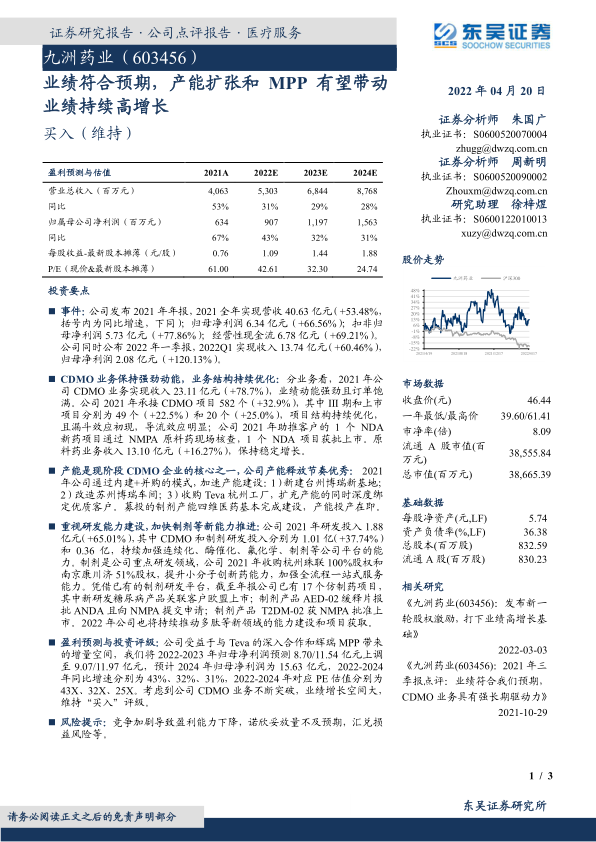

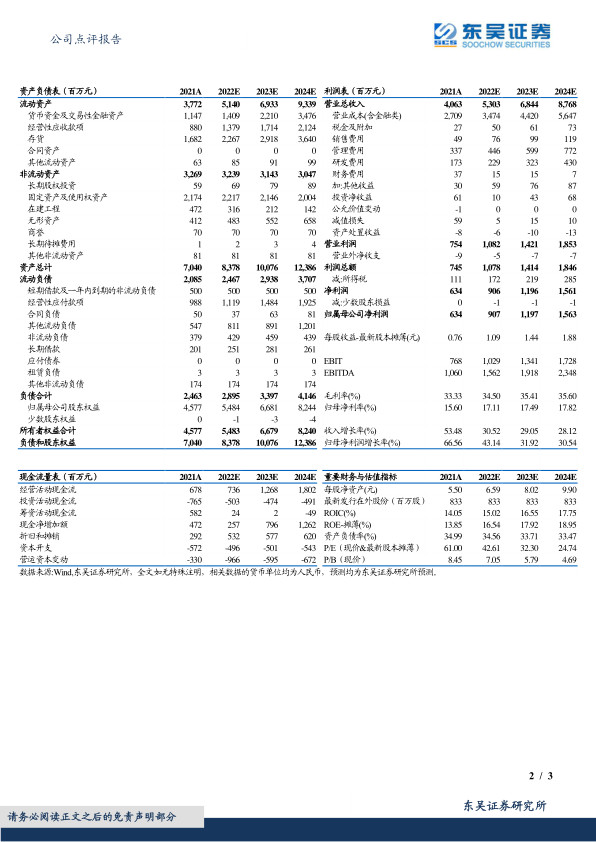

事件:公司发布2021年年报,2021全年实现营收40.63亿元(+53.48%,括号内为同比增速,下同);归母净利润6.34亿元(+66.56%);扣非归母净利润5.73亿元(+77.86%);经营性现金流6.78亿元(+69.21%)。公司同时公布2022年一季报,2022Q1实现收入13.74亿元(+60.46%),归母净利润2.08亿元(+120.13%)。

CDMO业务保持强劲动能,业务结构持续优化:分业务看,2021年公司CDMO业务实现收入23.11亿元(+78.7%),业绩动能强劲且订单饱满。公司2021年承接CDMO项目582个(+32.9%),其中III期和上市项目分别为49个(+22.5%)和20个(+25.0%),项目结构持续优化,且漏斗效应初现,导流效应明显;公司2021年助推客户的1个NDA新药项目通过NMPA原料药现场核查,1个NDA项目获批上市。原料药业务收入13.10亿元(+16.27%),保持稳定增长。

产能是现阶段CDMO企业的核心之一,公司产能释放节奏优秀:2021年公司通过内建+并购的模式,加速产能建设:1)新建台州博瑞新基地;2)改造苏州博瑞车间;3)收购Teva杭州工厂,扩充产能的同时深度绑定优质客户。募投的制剂产能四维医药基本完成建设,产能投产在即。

重视研发能力建设,加快制剂等新能力推进:公司2021年研发投入1.88亿元(+65.01%),其中CDMO和制剂研发投入分别为1.01亿(+37.74%)和0.36亿,持续加强连续化、酶催化、氟化学、制剂等公司平台的能力。制剂是公司重点研发领域,公司2021年收购杭州珠联100%股权和南京康川济51%股权,提升小分子创新药能力,加强全流程一站式服务能力。凭借已有的制剂研发平台,截至年报公司已有17个仿制药项目,其中新研发糖尿病产品关联客户欧盟上市;制剂产品AED-02缓释片报批ANDA且向NMPA提交申请;制剂产品T2DM-02获NMPA批准上市。2022年公司也将持续推动多肽等新领域的能力建设和项目获取。

盈利预测与投资评级:公司受益于与Teva的深入合作和辉瑞MPP带来的增量空间,我们将2022-2023年归母净利润预测8.70/11.54亿元上调至9.07/11.97亿元,预计2024年归母净利润为15.63亿元,2022-2024年同比增速分别为43%、32%、31%,2022-2024年对应PE估值分别为43X、32X、25X。考虑到公司CDMO业务不断突破,业绩增长空间大,维持“买入”评级。

风险提示:竞争加剧导致盈利能力下降,诺欣妥放量不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用